Update2026.06.02 화

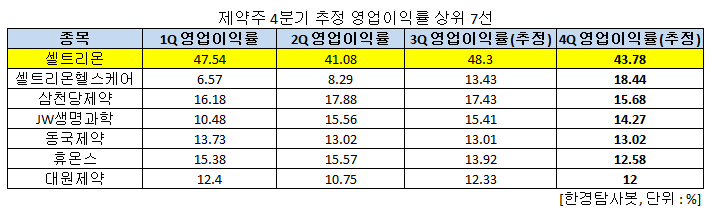

[버핏연구소=이정법 기자] 올해 4분기 제약주 예상 실적 기준 셀트리온(068270)이 43.78%로 영업이익률 1위를 기록했다. 셀트리온헬스케어(091990)(18.44%), 삼천당제약(000250)(15.68%), JW생명과학(234080)(14.27%)이 뒤를 이었다.

◆ 압도적인 이익 창출 능력

셀트리온은 2017년 연결 기준 영업이익률 55%를 기록했다. 55%의 영업이익률은 제약주뿐만 아니라 코스피 상위 30개 상장사 기준 영업이익률 1위 기록이다. 2018년 또한 높은 수준의 영업이익률을 보여주었다. 1분기, 2분기 각각 47.54%, 41.08%의 영업이익률을 기록했다. 3분기와 4분기는 각각 48.3%와 43.78%를 기록할 것으로 전망된다. 4분기 기준 2위, 3위인 셀트리온헬스케어, 삼천당제약과 각각 25.34%, 28.1% 차이로 독보적인 영업이익 창출 능력을 과시하고 있다.

셀트리온의 주력 제품인 램시마. [사진=셀트리온 홈페이지]

◆ 바이오시밀러의 눈부신 성장

셀트리온은 단백질 의약품의 연구, 개발 및 제조를 주 사업으로 영위하는 제약회사이다. 주력 제품으로는 크론병 등에 쓰이는 ‘램시마’, 유방암 치료제인 ‘허쥬마’, 림프종 치료 등에 쓰이는 ‘트룩시마’ 등의 바이오시밀러 제품들이 있다.

램시마는 FDA, EMA를 포함해 80여개국에서 승인을 받은 바이오시밀러 제품이다. 특히 미국 시장에서 성과를 거두고 있는데, 3분기 기준 램시마의 미국 매출은 7100만달러(한화 약 810억원)로 3분기 셀트리온 매출의 30% 가량을 책임지고 있다. 이는 전 분기 대비 12.7% 상승한 수치이며 미국 인플릭시맵(면역 체계 이상 시 발생하는 염증성 질환 치료 약물) 시장의 6.7%를 차지하고 있다. 작년 4분기 3.9%였던 것을 감안한다면 시장 침투가 긍정적으로 이루어지고 있다.

허쥬마와 트룩시마의 FDA 승인 모멘텀 또한 주목할 만 하다. 트룩시마 10월 10일 미국 FDA에서 승인권고 의견을 획득했다. 만장일치로 승인권고 의견을 획득한 만큼 미국 승인이 유력하다. 허쥬마 또한 허가 심사가 재개된 만큼 FDA 승인에 대한 기대가 높다.

미국 시장뿐만 아니라 유럽에서의 바이오시밀러도 순항 중이다. 트룩시마는 유럽 출시 1년만에 유럽시장점유율 30%에 도달했으며 이는 램시마가 2년에 걸린 것에 비하면 굉장히 빠른 속도이다. 허쥬마 또한 램시마와 트룩시마의 유럽시장 진출 선례를 따라 높은 시장 침투가 가능할 것으로 전망된다.

셀트리온 최근 3개월 주가 추이. [사진=네이버 금융]

◆ 주가 하락 속 주주 친화정책

셀트리온의 최근 주가는 하락세를 거듭하고 있다. 9월 20일 기준 31만1500원에 거래되었던 셀트리온은 10월 25일 21만1500으로 10만원 하락했다. 약 30%의 하락이다. 국내 증시의 불안정성으로 인한 매도세와 동성제약 논란으로 제약, 바이오주 투자 심리 위축이 그 요인으로 작용한 것으로 보인다.

주가 하락세 속 셀트리온은 주가 안정을 위해 자사주 45만주를 취득하기로 결정했다고 공시했다. 취득 예정 금액은 978억7500만원, 취득예상기간은 2019년 2월 1일까지다. 회사측에서는 “주가 안정 및 주주가치 제고를 위한 결정”이라고 설명했다. 자사주 매입 소식이 들린 11월 1일 셀트리온의 주가는 전날보다 1만원 오른 22만7500원으로 장을 마감했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>