Update2026.05.26 화

[한경탐사봇] 최근 5년 연속 매출액이 증가한 엔터주는 에스엠(041510)으로 조사됐다.

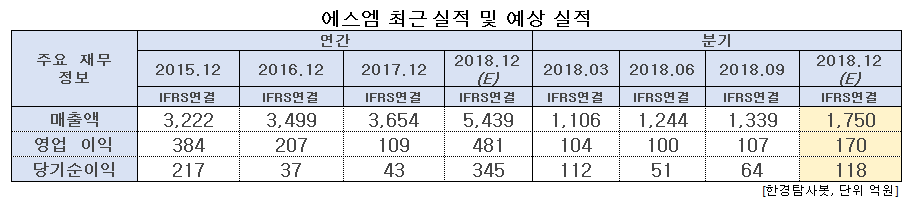

한경탐사봇의 탐색 결과 에스엠의 매출액은 2013년 2687억원에서 2017년 3654억원으로 36% 증가했다. 올해 예상 매출액은 5435억원으로 6년 연속 매출액 증가도 가능할 것으로 전망된다. 에스엠은 동방신기, 소녀시대, 레드벨벳 등의 아티스트가 속한 엔터테인먼트 기업이다.

◆에스엠, 영업이익 132% 증가 전망

에스엠의 3분기 매출액 1339억원, 영업이익 107억원이 예상된다. 각각 전년 대비 55%, 132% 증가한 수치이다. 음반사업부는 레드벨벳 16만장, NCT드림 앨범 19만장 등이 반영되어 191억원의 매출이 전망된다. 음반사업부의 매출은 지난해 대비 40% 감소된 수치이다. 하지만 지난 5월 인수한 키이스트의 실적이 3분기부터 완전히 반영된다. 영업이익률은 지난해보다 2.7% 개선된 8%가 예상된다.

4분기 에스엠의 실적을 이끌 것으로 예상되는 보이 그룹 EXO. [사진=SMTOWN 홈페이지]

◆4분기 호실적이 기대되는 에스엠

에스엠의 4분기는 기존 아티스트들의 활동이 몰려 호실적이 예상된다. 특히 2013년 이후 매년 연간 앨범 판매량이 100만장을 상회한 EXO가 컴백 예정이다. 앨범 선주문량은 110만장 이상으로 지난 해 정규 앨범 판매량을 넘어섰다. 지난 해 앨범 선주문량이 80만장임을 감안하면 이번 앨범 판매량은 130만장 이상이 가능할 전망이다. 에스엠은 4개 분기 만에 국내 100만장 이상의 음반 판매가 예상된다.

팬 층이 두터운 동방신기도 9월 말 일본투어를 재개했다. 2019년 1월까지 70만명의 모객이 기대된다. 2018년 동방신기의 총 공연 관객수가 128만명으로 일본 내 모든 가수 중 콘서트 동원력 1위를 기록할 만큼 압도적인 팬덤을 확보하고 있다. 더불어 태연, 슈퍼주니어, 레드벨벳 또한 4분기 컴백이 예상된다.

주력 자회사인 SM 씨앤씨의 실적 턴어라운드도 기대된다. SM 씨앤씨의 광고사업부의 경우 광고 집행증가와 더불어 신규 광고주 영입 등으로 인해 매출이 상승하며 수익성이 개선될 것으로 전망한다. 더불어 계열사간 시너지 확대, 셀럽을 결합한 예능 제작, E-SPORTS 관련 콘텐츠 제작 확대 등이 매출 증가에 긍정적으로 작용할 것으로 예상된다.

에스엠의 자회사 SM 씨앤씨 로고 [사진=SM 씨앤씨 홈페이지]

◆중국 사업의 재개 기대감 UP

에스엠의 중국 신규 아티스트 데뷔는 한동안 어려웠던 중국 사업의 재개를 기대하게 한다. 에스엠은 NCT차이나의 데뷔로 중국 시장을 겨냥하고 있다. NCT차이나는 자회사인 드림메이커가 100% 소유한 에스엠 베이징 법인 소속 그룹이다. 멤버 전원이 중국인으로 구성되어 있어 현지 침투가 용이할 것이라는 예측이다. 11월 중에 데뷔해 2019년 본격적으로 활동할 것으로 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[041510,에스엠]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>