Update2026.05.26 화

[한경탐사봇] 더존비즈온(012510)이 6년 연속 영업이익이 증가할 것으로 예상된다.

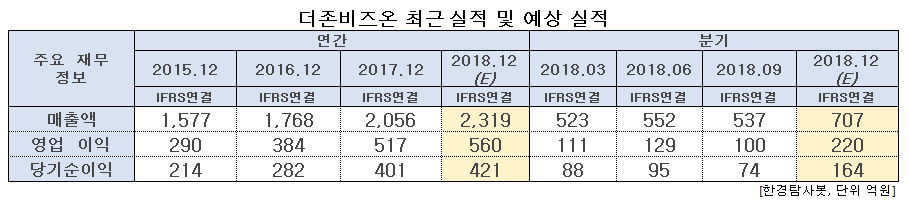

한경탐사봇의 탐색결과 더존비즈온의 영업이익은 2013년 184억원에서 지속적으로 증가해 지난해 517억원을 기록했다. 2013년 대비 181% 성장한 수치다. 올해 예상 영업이익은 572억원으로 지난해 대비 8.3% 성장할 것으로 예상된다. 6년 연속 영업이익이 증가하는 것이다.

더존비즈온은 기업용 소프트웨어 판매, ERP(전사적자원관리 : 기업 내 통합 응용 시스템을 의미), 클라우드 서비스 등을 제공하는 코스피 상장사이다.

◆더존비즈온, 안정적 실적 개선

더존비즈온의 3분기 잠정 실적은 매출액 537억원, 영업이익 100억원을 기록했다. 각각 전년 동기 대비 16.1%, 8.4% 증가한 수치이다. 시장 예상인 매출액 519억원, 영업이익 109억원의 수준에 부합했다.

더존비즈온의 매출액이 증가한 가장 큰 비결은 클라우드 고객의 꾸준한 증가세 덕분이다. 클라우드 매출액은 전년 동기 대비 24.9% 증가했다.

그룹웨어 신제품이 시장에 성공적으로 안착해 이 부문 매출액이 전년 동기 대비 67.8% 성장한 것도 실적 개선이 기여했다. 이밖에 보안사업 분야도 18.9% 성장하며 안정적 성장이 지속됐고, 기존 ERP 사업도 전년 동기 대비 10.8% 증가하여 성장세를 유지했다.

◆대기업 대상 D-ERP로 외형 성장 노린다

더존비즈온의 D-ERP 개발은 기업 외형 성장의 핵심이 될 것으로 전망된다. 더존비즈온의 매출액의 중요 부분 중 하나는 ERP 시스템의 제공이다. 현재 중소기업, 중견기업 시장 중심으로 ERP 사업을 진행했으나 향후 D-ERP 개발이 완료되면 대기업까지 대상 시장이 확대될 수 있다.

더존비즈온은 이미 현대백화점 그룹의 D-ERP로 100억원 규모의 수주를 받았다. 3분기까지 20억원의 매출로 인식되었고 내년 검수가 끝난다면 매출이 급상승할 것으로 전망된다. 2019년 프로젝트가 완료되고 시스템이 안정된다면 2020년부터 본격적인 외형 성장이 가능할 것으로 예측된다.

더존비즈온의 새로운 플랫폼 WEHAGO. [사진=더존비즈온]

◆플랫폼 사업으로 더욱 넓어지는 시장

WEHAGO플랫폼이 성공적으로 시장에 안착한다면 더존비즈온의 시장이 확장되는 효과가 예상된다. WEHAGO플랫폼은 기업에 필요한 ERP, 전자세금계산서, 메일, 클라우드앱, 웹오피스 등 다양한 서비스를 웹으로 제공할 것으로 예상된다. IBK기업은행, BC카드, SK네트웍스, 유비케어 등 파트너와의 협약을 통해 신규 사업이 가능할 것으로 기대된다. 현재 부산 지역의 100여개 기업을 대상으로 테스트를 진행하고 있으며 2019년부터 서비스를 확대할 예정이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목

[012510,더존비즈온]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>