Update2026.05.22 금

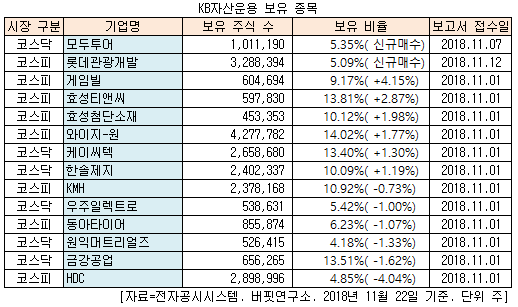

[버핏연구소=신현숙 기자] KB자산운용이 최근 한 달(2018.10.22-2018.11.22) 동안 14개 종목에 대한 지분 변동을 공시했다.

22일 금융감독원 전자공시시스템에 따르면 KB자산운용은 모두투어(080160)의 주식 5.35%를 신규 매수했다고 공시했다. 또 롯데관광개발(032350)을 신규 매수했다.

또 게임빌(063080)의 주식 비중을 5.02%에서 9.17%로 4.15% 늘리며 비중 확대가 가장 컸다. 이밖에 효성티앤씨(298020), 효성첨단소재(298050), 와이지-원(019210) 등도 비중을 확대했다.

반면 HDC(012630)의 주식 비중을 8.89%에서 4.85%로 4.04% 줄이며 축소 폭이 가장 컸다. 뒤이어 금강공업(014280), 원익머트리얼즈(104830), 동아타이어(282690) 등에 대한 보유 지분을 줄였다.

7일 KB자산운용이 신규 매수한 모두투어는 호텔관광레저 사업을 영위하고 있다.

12일 메이츠종금증권의 이효진 애널리스트는 『모두투어는 국내 2위 B2B(기업간 거래)여행업체로 B2C(기업 대 소비자) 여행사 ‘자유투어’를 통해 저가 상품을, 모두투어 본사로는 프리미엄 상품을 집중시키는 이원화 전략을 택하고 있다』며 『우월한 수익성 관리를 기대하더라도 이익 전 고점을 벗기기 어려워 영업이익은 303억원에 그칠 것』이라고 전망했다.

이어 『별도 영업이익을 결정하는 패키지 사업은 일본 사례를 참조하더라도 성숙기 진입 이후 영업이익은 하락할 것』이라며 『새로운 먹거리를 찾기 위한 투자가 필요할 때』라고 분석했다.

그는 『지난해 높아진 항공권 점유율을 토대로 현지 투어 산업에 진출했다』며 『개별자유여행 수익화(FIT monetizing)에 성공할 경우 밸류에이션 리레이팅이 가능하다』고 예상했다.

[사진=모두투어 홈페이지]

shs@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>