Update2026.05.26 화

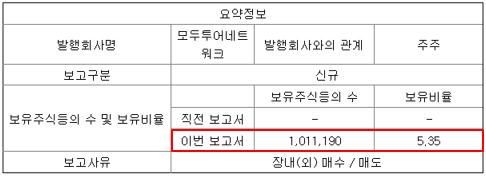

[한경탐사봇] KB자산운용이 모두투어(080160)의 지분을 신규 매수했다.

한경탐사봇의 탐색 결과 KB자산운용은 모두투어의 주식 5.35%를 신규 매수했다고 공시했다.

[사진=전자공시시스템]

모두투어는 인·아웃바운드 여행업과 호텔업, 관광산업의 인재 육성을 위한 교육사업 등 특화된 호텔관광레저 사업에 집중하고 있는 국내 대형 여행사이다. 종속회사를 포함하여 여행알선 서비스 부문, 호텔위탁운영 및 대행 부문, 교육 서비스 부문, 부동산투자 등 4개 분야로 나뉜다.

◆모두투어, 올해 실적 부진

모두투어 올해 예상 매출액, 영업이익, 당기순이익은 각각 3820억원, 216억원, 163억원으로 전년비 매출액은 31.32% 증가하고, 영업이익과 당기순이익은 32.71%, 32.64% 감소할 것으로 전망된다. 3분기 매출액, 영업이익, 당기순이익은 각각 973억원, 25억원, 12억원으로 전년비 매출액은 33.84% 증가, 영업이익과 당기순이익은 69.14%, 79.31% 감소했다.

이번 3분기 실적 부진의 이유는 일본과 동남아의 자연재해로 인해 아웃바운드(Outbound)가 감소했기 때문이다. 아웃바운드의 부진은 주요 자회사 자유투어의 부진으로 연결된다. 자유투어는 성수기에도 불구하고 3분기 영업적자 기록하였으며, 올해 연간기준 약 20억원의 적자가 전망된다. 일본노선 부진으로 해외자회사 모두투어 재팬도 3분기 3조3000억원의 영업적자 기록했다. 매년 4분기 진행되었던 여행박람회가 3분기에 개최되어 판관비도 증가했다.

모두투어는 비용을 통제하고 있다. 3분기 박람회의 광고 선전비는 올해 분기 평균 수준에도 미치지 않았다. 급여도 4년만에 처음으로 늘지 않았다.

모두투어의 내년 2월 여행 예약률은 68%수준으로 높은 편이다. 출국자 성장률은 전년비 9% 증가할 것으로 보인다. 잇따른 자연재해 등은 부정적 요인이나 근로시간 단축 및 워라벨 트렌드 등에 따른 내국인의 여행 수요 지속, 현지투어 등 상품 개발 및 강화 등으로 중·장기적으로는 매력적이다.

또 모두투어는 지난해 높아진 항공권 점유율을 토대로 현지 투어 산업에 진출했다. 개별자유여행 수익화(FIT monetizing)에 성공할 경우 밸류에이션 재평가가 가능하다.

모두투어 유럽 여행 패키지. [사진=모두투어 홈페이지]

매출액 비중은 여행알선서비스 93.73%, 호텔숙박서비스 0.90%, 부동산개발 1.16%, 교육서비스 0.59%, 호텔위탁운영 및 대행업 3.62%이며 최대주주는 우종웅(10.87%) 대표이사이다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[080160,모두투어]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>