Update2026.05.22 금

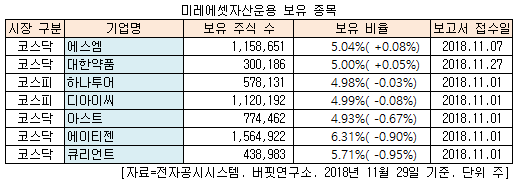

[버핏연구소=신현숙 기자] 미래에셋자산운용이 최근 한 달(2018.10.29-2018.11.29) 동안 7개 종목에 대한 지분 변동을 공시했다.

29일 금융감독원 전자공시시스템에 따르면 미래에셋자산운용은 에스엠(041510)의 주식 비중을 4.96%에서 5.04%로 0.08% 늘리며 비중 확대가 가장 컸다. 이밖에 대한약품(023910)의 비중을 확대했다.

반면 큐리언트(115180)의 주식 비중을 6.66%에서 5.71%로 0.95% 줄이며 축소 폭이 가장 컸다. 뒤이어 에이티젠(182400) 등에 대한 보유 지분을 줄였다.

7일 미래에셋자산운용이 지분을 늘린 에스엠은 음반기획 및 제작·배급·유통, 가수·연기자 매니지먼트, 에이전시, 스타마케팅, 인터넷·모바일 콘텐츠 사업, 아카데미 사업 등을 영위하고 있다.

27이베스트투자증권의 김현용 애널리스트는 『에스엠의 주력 아티스트 라인업은 보아(19년차), 동방신기(16년차), 샤이니(11년차) 등 장수 그룹들과 레드벨벳(5년차), NCT(3년차)를 비롯한 강렬한 신예 그룹이 조화를 이루고 있다』며 『올해는 동방신기의 전역 후 복귀와 엑소(EXO) 정규앨범(5집) 발매, 레드벨벳 글로벌 투어 본격화로 컨센서스 기준 영업이익 500억원(YoY +359%)은 달성 가능할 것』이라고 분석했다.

이어 『소속 아티스트들의 글로벌 음원·영상 매출액은 올해 200억원 이상으로 전년비 50% 고성장할 것』이라며 『음원매출에서 해외 비중이 이제 막 과반을 넘어선 만큼 에스엠의 아티스트들의 해외향 매출은 현재 30~40%에서 내년에는 한층 더 격상될 가능성이 높다』고 설명했다.

그는 『수년간 적자를 지속해 왔던 SM C&C는 올해 광고사업(구. SK 마케팅 앤 컴퍼니)이 연결로 실적에 편입되며 3분기 영업흑자 전환에 성공했다』며 『4분기는 광고사업의 계절적 성수기로 분기 두자릿수 영업이익 달성은 무난할 것』이라고 전망했다.

에스엠 소속 가수 보아. [사진=에스엠 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>