Update2026.05.22 금

[버핏연구소=김주희 기자] F&F(007700)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

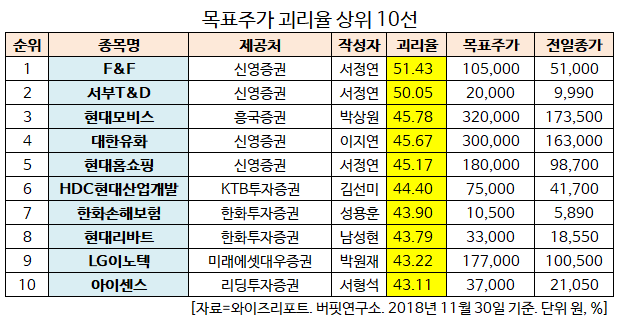

30일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 F&F의 목표주가 괴리율이 51.43%로 가장 높았다. 신영증권의 서정연 애널리스트는 F&F의 목표주가를 10만5000원으로 제시하며 전일 종가(51000원) 대비 51.43%의 괴리율을 기록했다.

F&F이 목표주가 괴리율 1위를 기록한 가운데 서부T&D(006730)(50.05%), 현대모비스(012330)(45.78%), 대한유화(006650)(45.67%) 등이 뒤를 이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

신영증권의 서정연 애널리스트는 26일 F&F에 대해 『 올해 MLB 면세 매출 급증으로 주가 호조세를 보였다』며 『하지만 디스커버리의 기저 부담이 거론되면서 주가 회복이 지연되고 있다』고 판단했다.

이어 『11월 전년대비 높은 기온으로 10월 대비 패딩 판매가 위축되었지만 하순 들어 추위가 본격화되면서 실적 기대가 높아지고 있다』며 『MLB에 이어 이제 디스커버리가 힘쓸 차례』라고 평가했다.

그는 『디스커버리는 4분기 매출액의 70%, 영업이익의 80% 이상을 차지하는 것으로 파악된다』며 『이는 연간 영업이익 40% 수준의 높은 비중이기 때문에 디스커버리의 4분기 실적이 중요하다』고 분석했다.

F&F는 라이센스 브랜드 MLB, MLB KIDS 런칭과 스포츠 아웃도어 브랜드인 DISCOVERY 제품 판매 사업을 영위하고 있다. 매출구성은 MLB 48.19%, DISCOVERY 34.54%, MLB KIDS 13.63%, 해외부문 제품 3.3%, 물류 1.96%, 수수료 1.04%로 구성된다.

디스커버리의 4분기 영업이익은 F&F연간 영업이익의 40%를 차지한다. [사진=디스커버리 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>