Update2026.05.22 금

[버핏연구소=신현숙 기자] 한경탐사봇의 탐사 결과 5년간 당기순이익이 꾸준히 증가한 식품 기업은 CJ제일제당(097950)(58.51%)이었다. 이어 팜스코(036580)(53.73%), 해마로푸드서비스(220630)(35.1%) 순이었다.

기업의 당기순이익은 일정기간(해당기간)의 순이익을 의미한다. 순이익은 기업이 벌어들이는 모든 이익에서 기업이 쓰는 모든 비용과 모든 손실을 뺀 차액을 의미한다. 당기순이익은 매출액에서 매출원가, 판매비, 관리비 등을 빼고 여기에 영업외 수익과 비용, 특별 이익과 손실을 제외한 후 법인세를 뺀 것이다.

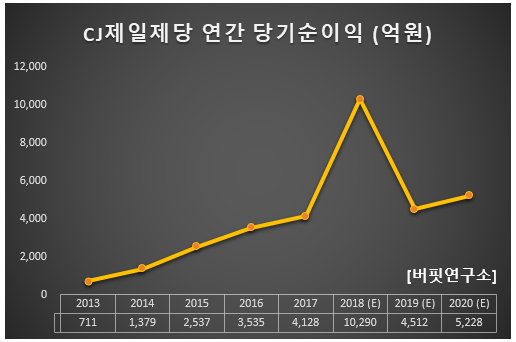

CJ제일제당의 당기순이익은 매년 증가하고 있다. 올해 예상치는 1만290원으로 전년비 149.27% 증가할 것으로 예상된다.

◆CJ제일제당, 미국 냉동식품 가공업체 쉬완스 인수로 글로벌 기업 도약

CJ제일제당은 CJ 그룹에 속한 계열회사로서, 2007년 CJ주식회사에서 기업 분할되어 식품과 생명공학에 집중하는 사업회사로 출발한 식품회사이다.

이 회사의 올해 매출액, 영업이익, 당기순이익은 각각 18조3530억원, 8392억원, 1조291억원으로 전년비 11.38%, 8.06%, 149.30% 증가할 것으로 예상된다. 3분기 매출액, 영업이익, 당기순이익은 각각 4조9456억원, 2652억원, 1208억원으로 전년비 매출액은 12.13% 증가, 영업이익과 당기순이익은 1.52%, 54.16% 감소했다.

지난 15일 CJ제일제당은 미국 냉동 식품업체인 쉬완스(Schwan’s)를 인수합병(M&A)했다고 공시했다. 지분율 80%, 인수금액은 18억4000달러(2조1000억원)이다. 이번 인수를 통해 내년 미국 시장을 적극적으로 공략할 발판을 구축했다.

쉬완스는 미국 냉동식품가공업체로 품목별 비중은 피자 48%, 파이 18%, 에피타이저 11% 등으로 구성되어 있다. 네슬레에 이어 냉동 피자시장 내 2위, 냉동파이와 냉동 아시안 에피타이저(냉동만두 포함) 시장에서는 1위를 차지하고 있다. 지난해 실적은 매출액 2조2000억원, 영업이익 1729억원을 기록했다. 쉬완스는 미국 내 전국적인 인프라(17개 생산공장, 영업망)를 가지고 있어 앞으로 CJ제일제당과의 시너지가 기대된다.

또 CJ제일제당은 앞으로 주요 사업부문의 실적이 고르게 개선될 것으로 예상된다. 가공식품의 경우 진천공장이 신규로 가동되면서 HMR(가정간편식) 및 햇반 등 주력사업이 성장할 것으로 보인다. 글로벌 사업부 매출도 비비고를 중심으로 확대될 것으로 전망된다.

CJ제일제당 비비고 만두. [사진=CJ제일제당 홈페이지]

CJ제일제당의 매출액 비중은 식품 29.11%, 생명공학 26.35%, 물류 44.54% 이며 최대주주는 CJ주식회사(40.94%) 이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>