Update2026.08.07 금

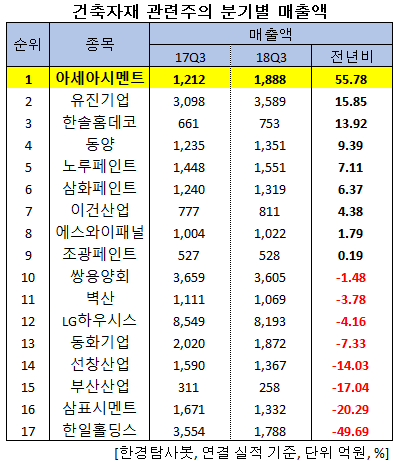

[버핏연구소=신현숙 기자] 3분기 매출액이 전년비 증가한 건축자재 관련주 1위는 아세아시멘트(183190)(55.78%)이다.

이어 유진기업(023410)(15.85%), 한솔홈데코(025750)(13.92%), 동양(001520)(9.39%), 노루페인트(090350)(7.11%) 등의 순이다.

아세아시멘트는 2013년 인적분할을 통해 시멘트의 제조, 판매 등을 주 영업목적으로 설립됐다.

◆아세아시멘트, 중·장기적인 벨류에이션이 매력적

아세아시멘트의 올해 매출액, 영업이익, 당기순이익은 각각 8438억원, 726억원, 146억원으로 전년비 매출액과 영업이익은 82.96%, 36.47% 증가, 당기순이익은 73.65% 감소할 것으로 전망된다. 3분기 매출액, 영업이익, 당기순이익은 각각 1888억원, 221억원, 102억원으로 전년비 매출액과 영업이익은 55.78%, 16.32% 증가, 당기순이익은 45.16% 감소했다.

아세아시멘트는 지난 1월 업계 3위였던 한라시멘트를 인수하며 시멘트 업계 빅3로 도약했다. 이번 3분기 실적은 한라시멘트 연결 인식에 따라 전년비 큰 폭으로 성장한 것으로 보이지만, 아세아시멘트와 한라시멘트 올해(별도 기준) 시멘트 매출액은 각각 전년비 10% 이상 하락한 것으로 분석된다. 이는 전체 시멘트 출하량 하락과 합병과정에서 일부 영업선이 탈락하는 등의 문제 때문인 것으로 추정된다. 또 시멘트 가격이 지속적으로 하향하면서 대체재 성격인 한라시멘트의 슬래그시멘트 판매가 축소됐기 때문이다.

그러나 내년부터는 시멘트 가격 정상화와 함께 출하량도 올해와 비슷한 수준으로 안정적인 물량이 예상된다. 1년여간의 합병 마무리 작업을 통한 영업 정상화 및 시너지 효과가 두드러지면서 2내년에는 타사 대비 안정적인 수익 창출이 가능할 것으로 전망된다.

아세아시멘트 공장. [사진=아세아시멘트 홈페이지]

아세아세멘트의 매출액 비중은 시멘트부문 99.19%, 기타부문 1.40%, 내부거래제거 -0.59%이며 최대주주는 ㈜아세아(53.94%) 이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>