Update2026.05.22 금

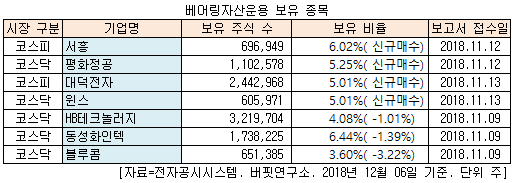

[버핏연구소=신현숙 기자] 베어링자산운용이 최근 한 달(2018.11.06-2018.12.06) 동안 7개 종목에 대한 지분 변동을 공시했다.

6일 금융감독원 전자공시시스템에 따르면 베어링자산운용은 대덕전자(008060)의 주식 5.01%를 신규 매수했다고 공시했다. 또 서흥(008490), 평화정공(043370), 윈스(136540)를 신규 매수했다.

반면 블루콤(033560)의 주식 비중을 6.82%에서 3.60%로 3.22% 줄이며 축소 폭이 가장 컸다. 뒤이어 동성화인텍(033500), HB테크놀러지(078150)에 대한 보유 지분을 줄였다.

13일 베어링자산운용이 신규 매수한 대덕전자는 반도체 및 모바일 통신기기 등 각 분야에 걸쳐서 첨단 PCB(Printed Circuit Board, 인쇄회로기판)를 공급하고 있으며 반도체용 PCB를 주력 생산하고 있다.

21일 유진투자증권의 노경탁 애널리스트는 『대덕전자의 5G 관련 통신장비에 대한 제품 공급이 순조롭게 진행되고 있으며, 4분기부터 5G 네트워크 장비 매출이 발생할 것』이라며 『내년부터 국내 및 선진국을 중심으로 본격적인 5G 투자가 발생할 것으로 예상되며, 한국, 미국, 일본, 중국 주요 이통사들의 2018년~2020년 예상 CAPEX(설비투자)는 과거 3년 대비 10.1% 증가할 것』이라고 전망했다.

이어 『대덕전자는 국내 주요 고객사로 네트워크 보드를 공급하고 있어, 5G 통신 인프라 시장 확대에 따른 수혜가 기대된다』며 『대덕전자의 MLB(통신장비용기판)사업부 매출액은 올해 977억원에서 내년 1447억원으로 전년비 48% 성장할 것』이라고 분석했다.

[사진=대덕전자 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>