Update2026.05.26 화

[한경탐사봇] 탑엔지니어링(065130)이 디스플레이주 중 올해 매출액 증가율 1위를 기록할 것으로 예상된다.

탑엔지니어링의 올해 예상 매출액은 8708억원으로 지난해 1761억원 대비 394% 증가할 것으로 전망된다. 탑엔지니어링은 LCD, OLED 공정 장비 제조를 주사업으로 하는 코스닥 상장사이다.

◆탑엔지니어링, 사상 최대의 실적의 2018년

탑엔지니어링의 3분기 연결기준 실적은 매출액 2036억원, 영업이익 612억원을 기록했다. 전년 동기 대비 매출액은 490%, 영업이익 222% 개선된 수치다. 탑엔지니어링의 지난해 매출액은 1761억원, 영업이익은 151억원이었다.

탑엔지니어링 실적개선의 가장 큰 요인은 자회사 편입이다. 종속회사인 파워로직스의 실적이 2018년부터 반영되어 높은 실적 성장을 기록했다. 하지만 자회사 반영만 실적 상승을 이끈 것은 아니다. 올해 별도 기준으로 매출액 2117억원, 영업이익 191억원이 예상된다. 작년 대비 매출액 40%, 영업이익 108%의 고성장은 여전하다. 이는 하반기 디스플레이 관련 실적이 가시화됨에 따라 나타난 실적 성장이다.

탑엔지니어링의 LCD 공정 장비인 LC디스펜서. [사진=탑엔지니어링 홈페이지]

◆코스닥 라이징스타로 선정되기도

탑엔지니어링은 지난 5월 한국거래소에서 선정한 21개의 ‘코스닥 라이징스타’에 선정되기도 했다. 탑엔지니어링은 LCD와 OLED 공정 장비를 제조하는 기업으로 주요 제품인 디스펜서(액정분사장치)와 스크라이버(절단장비)는 글로벌 시장점유율 1위를 차지하고 있다. 한국거래소는 주요 제품이 글로벌 시장 점유율 3위 내에 드는 기업 중 성장성과 기술력이 뛰어난 기업들을 ‘라이징스타’로 선정한다.

지난 5월 코스닥 라이징스타 선정 이후 주가도 상승했다. 탑엔지니어링은 8월부터 투자자들의 관심을 받기 시작하며 4월 10일 5480원에 불과했던 주가가 10월 10일 1만3000원으로 상승하며 장중 신고가를 기록했다. 현재 탑엔지니어링의 주가는 13일 종가 기준 7330원이다.

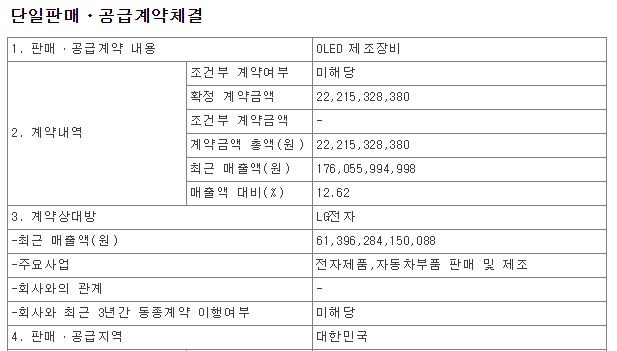

탑엔지니어링은 10월 10일 LG전자와 222억 규모의 수주를 공시했다. [사진=전자공지시스템]

◆디스플레이 투자의 수혜주

탑엔지니어링은 중국과 국내 디스플레이 장비 수주 증가가 올해 실적을 견인했다. 10월 22일 LG디스플레이의 중국 공장에 52억원 규모의 수주를 이루었으며 10월 10일에는 LG전자에 222억원 규모의 수주를 공시하기도 했다.

최근 공급과잉 우려가 존재하는 LCD에서 차세대 디스플레이로 주목받는 OLED로 세대 교체를 진행 중이라는 점도 긍정적이다. 올해 매출에서 OLED 장비가 차지하는 비중은 20% 내외이지만 내년에는 30~40%로 전망되며 OLED 장비 수주가 한층 늘어날 것으로 전망된다. 전방 산업인 디스플레이 산업이 OLED로 초점을 옮기게 되며 OLED 장비의 경쟁력 보완은 탑엔지니어링의 경쟁력을 강화시킬 것으로 보인다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[065130,탑엔지니어링]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>