Update2026.05.22 금

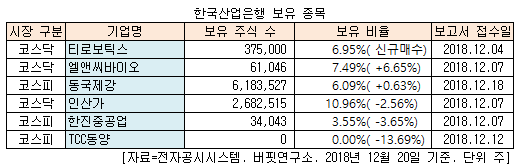

[버핏연구소=신현숙 기자] 한국산업은행이 최근 한 달(2018.11.20-2018.12.20) 동안 6개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 한국산업은행은 티로보틱스(117730)의 주식 6.95%를 신규 매수했다고 공시했다.

또 엘앤씨바이오(290650)의 주식 비중을 0.84%에서 7.49%로 6.65% 늘리며 비중 확대가 가장 컸다. 이밖에 동국제강(001230)의 비중을 확대했다.

반면 TCC동양(002710)의 주식 비중을 13.69%에서 0%로 13.69% 줄이며 축소 폭이 가장 컸다. 뒤이어 한진중공업(097230), 인산가(277410)에 대한 보유 지분을 줄였다.

4일 한국산업은행이 신규 매수한 티로보틱스는 2004년 설립된 글로벌 진공로봇제조사로, 지난 11월 29일에 상장했다. 4차산업혁명의 필수적인 반도체, FPD(평판디스플레이)분야 글로벌회사들의 진공제조공정에 정밀, 고신뢰 진공로봇을 연구개발, 공급업을 영위하고 있다.

12일 BNK투자증권의 최종경 애널리스트는 『티로보틱스는 2009년 세계 최대의 생산장비 기업인 AMAT(Apllied Materials)사와 진공로봇 공동개발을 시작해 2012년 전략적 공급사 등록 및 공급을 개시했다』며 『10년 가까이 지속해온 AMAT사와의 전략적 협력을 기반으로 세계 최고의 기술과 고객사를 확보하게 됐다』고 평가했다.

이어 『진공환경 유지, 고진공/고온 구조 설계, 고속/고하중 생산성, 반복정밀도 등 해외 경쟁사 대비 우수한 성능과 탁월한 신뢰성을 바탕으로 폭발적인 실적 성장을 기록하고 있으며, 현재 1~3공장의 가동률이 90%대를 상회할 정도의 호조를 지속 중』이라며 『티로보틱스는 코스닥 상장을 계기로 내년 신공장 가동에 따른 생산능력 확대, 오버홀(Overhaul, 완전 분해수리) 사업부문의 실적 기여 본격화 등 실적 성장세를 확대할 것』이라고 예상했다.

그는 『또한 자율주행 이송로봇, 의료 재활로봇 등 로보틱스 기술을 바탕으로 장기적인 로봇산업 성장을 주도할 계획』이라며 『내년 매출액은 950억원일 것』이라고 전망했다.

[사진=티로보틱스 홈페이지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>