Update2026.05.21 목

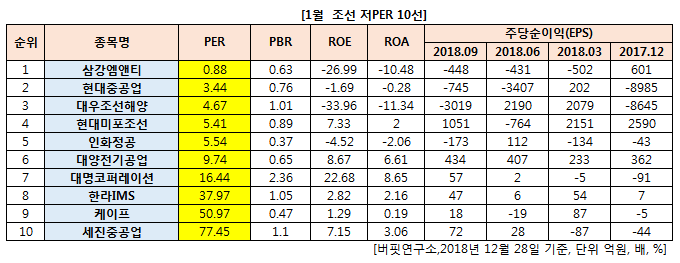

[버핏연구소] 12월 조선 업종에서 PER(주가수익비율)이 가장 낮은 종목은 삼강엠앤티(100090)(0.63)이다.

이어 현대중공업(009540)(0.76), 대우조선해양(042660)(1.01), 현대미포조선(010620)(0.89)가 뒤를 이었다.

자료 = 한국거래소. 버핏연구소

삼강엠앤티(100090)은 특수강 및 스텐레스 강관 제조 및 도,소매업, 선체블록 및 조선기자재 제조업, 철구조물 제작 제조업 등을 주사업으로 영위하는 기업이다.

해양구조용 파이프 및 송유관용 파이프는 주로 유전개발을 위한 해양구조물을 건설하고, 채굴된 원유를 운반하는데 사용되는 파이프이며 2016년 말 기준으로 전체 매출액의 약 50%를 차지하고 있다.

매출구성은 선박용 블록 및 해양플랜트 81.94%, 신조선 9.15%, 후육 강관 8.92% 등이다.

3분기 연결기준 매출액은 305억9439만원으로 전년 동기 355억4858만원 대비 13.9% 감소했고, 지배지분 순이익은 -108억7016만원으로 전년 동기 972억7711만원에서 적자전환했다.영업이익은 -106억6058만원으로 전년 동기 -29억1080만원에 이어 적자를 지속했다.

[관심종목]

100090: 삼강엠앤티, 009540: 현대중공업, 042660: 대우조선해양, 010620: 현대미포조선, 101930: 인화정공

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>