Update2026.05.26 화

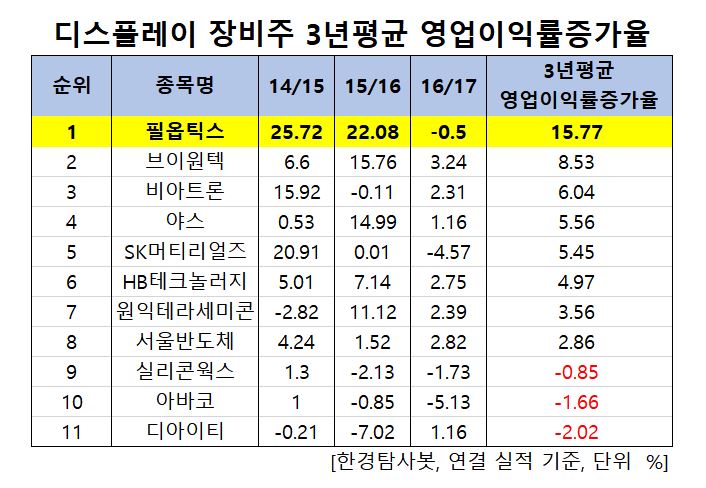

[한경탐사봇] 한국 주식 시장에 상장된 디스플레이장비 및 부품 관련주 가운데 3년 평균 영업이익 증가율 1위 기업은 필옵틱스(161580)로 조사됐다.

한경탐사봇이 디스플레이 장비 기업들의 2014~2017년 영업이익 증가율을 조사한 결과 3년 연속 영업이익률이 증가한 기업은 필옵틱스(161580)(15.77%), 브이원텍(251630)(8.53%), 비아트론(141000)(6.04%), 야스(255440)(5.56%), SK머티리얼즈(036490)(5.45%), HB테크놀러지(078150)(4.97%), 원익테라세미콘(123100)(3.56%), 서울반도체(046890)(2.86%)였다. 이 가운데 평균 영업이익 증가율 1위는 필옵틱스(161580)(15.77%)였다.

필옵틱스는 레이저 광학 설계 및 제어 기술을 기반으로 OLED(유기발광다이오드)와 2차전지 제조에 사용되는 공정 장비를 생산하는 장비업체이다. OLED 공정장비에는 레이저 커팅장비와 LLO(레이저 리프트 오프)가 있고 2차전지 공정 장비에는 레이저 노칭장비가 있다.

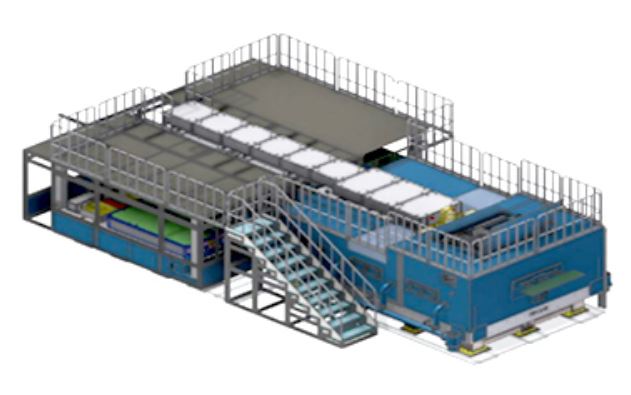

필옵틱스의 LLO 장비. [사진=필옵틱스 홈페이지]

핍옵틱스의 지난해 매출액은 948억원으로 전년비 66.78% 감소하고, 영업손실, 당기순손실은 각각 88억원, 86억원으로 전년비 적자 전환할 것으로 예상된다.

디스플레이 고객사 다변화와 이차전지 장비 매출 본격화 등 매출처 다변화는 긍정적이지만 2017년 4분기부터 이어진 전방산업 투자 부진의 영향이 계속되고 있는 것으로 보인다. 디스플레이와 이차전지의 수주금액의 지난해 매출 인식분이 기대를 하회하여 전년대비 실적 하락은 불가피했던 것으로 추정된다.

◆필옵틱스, 올해 1분기 턴어라운드 가능성 높아

올해 매출액은 2075억원, 영업이익 133억원으로 흑자전환이 전망된다. 이미 수주한 이차전지 장비 매출이 인식되면서 올해 1분기에 턴어라운드가 가능할 것으로 예측된다.

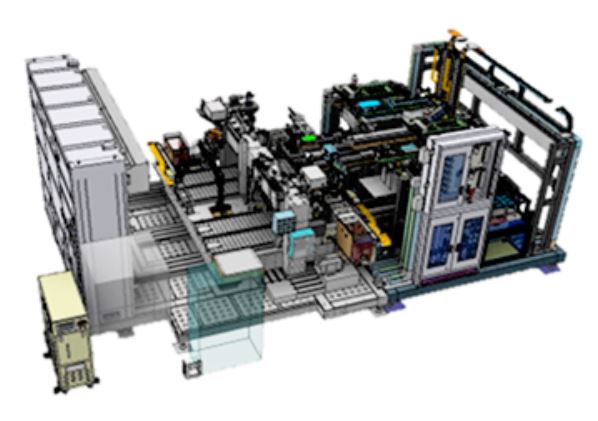

필옵틱스의 레이저커팅장비. [사진=필옵틱스 홈페이지]

플렉서블 OLED 수요 증가로 내년까지 신규 장비 수주는 이어질 것으로 보인다. 또, 디스플레이 검사기 시장에 신규 진출했고, 소재 및 부품 매출액이 증가하고 있는 것도 긍정적이다.

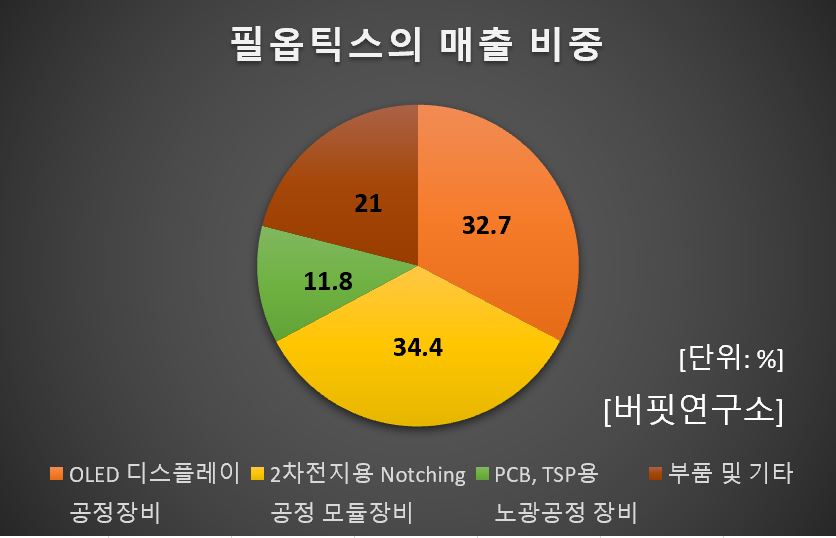

필옵틱스의 매출액 비중을 살펴보면 OLED 디스플레이 공정장비 32.7%, 2차전지용 노칭(Notching) 공정 모듈장비 34.4%, PCB(인쇄회로기판), TSP(터치 스크린 패널)용 노광공정 장비 11.8%, 부품 및 기타 21%이다.

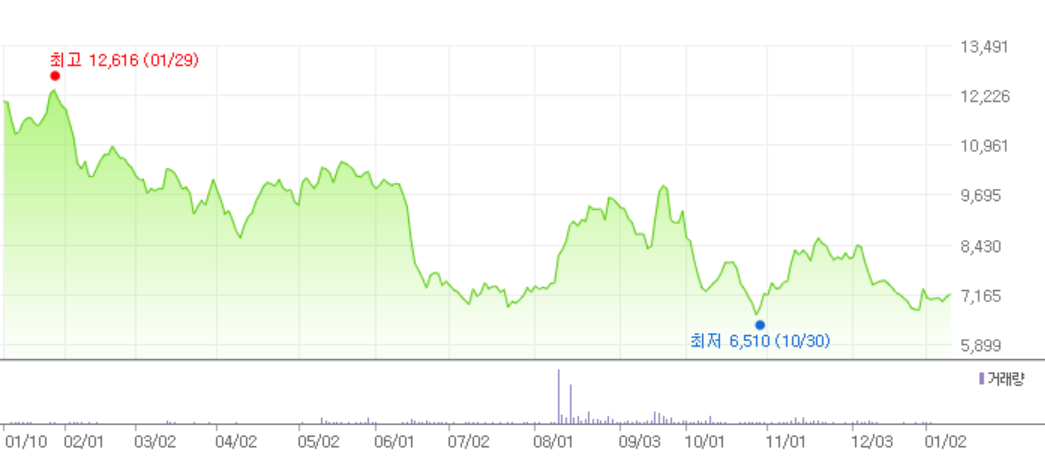

필옵틱스의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[161580,필옵틱스]

#종목[251630,브이원텍]

#종목[141000,비아트론]

#종목[255440,야스]

#종목[036490,SK머티리얼즈]

#종목[078150,HB테크놀러지]

#종목[123100,원익테라세미콘]

#종목[046890,서울반도체]

#종목[108320,실리콘웍스]

#종목[083930,아바코]

#종목[110990,디아이티]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>