Update2026.05.26 화

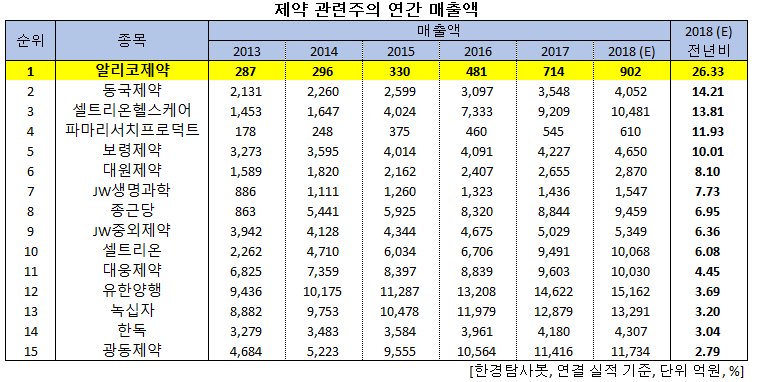

[한경탐사봇] 한국 주식 시장의 제약주 가운데 최근 5년간 연평균 매출액 증가율이 가장 높은 기업은 알리코제약(260660)으로 조사됐다.

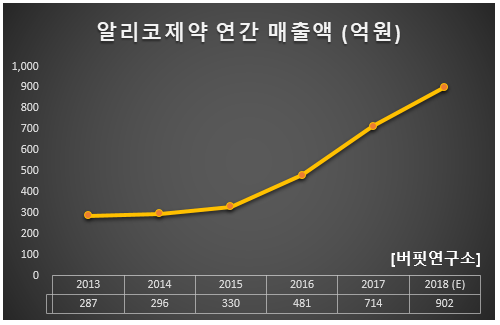

한경탐사봇의 탐색 결과 알리코제약의 지난해 예상 매출액은 902억원으로 전년비 26.33% 증가할 것으로 전망된다.

이어 동국제약(086450)(14.21%), 셀트리온헬스케어(091990)(13.81%), 파마리서치프로덕트(214450)(11.93%), 보령제약(003850)(10.01%) 등의 순이다. 알리코제약의 최근 5년 연평균 매출액 증가율(CAGR)은 27.21%이다.

알리코제약의 매출액은 매년 증가하고 있다. 최근 5년 평균 매출액 증가율 평균은 27.21%이다.

◆알리코제약, 제약 품목확대로 외형 성장 기대

알리코제약의 지난해 매출액, 영업이익, 당기순이익은 각각 902억원, 76억원, 8억원으로 전년비 매출액은 26.33% 증가하고 영업이익과 당기순이익은 14.61%, 75.76% 감소할 것으로 예상된다. 지난해 3분기 매출액, 영업이익, 당기순이익은 각각 227억원, 12억원, 13억원으로 전년비 매출액과 당기순이익은 24.73%, 30.00% 증가하고 영업이익은 50.00% 감소했다.

알리코제약은 지난 2014년부터 CSO(Contract Sales Organization, 판매대행업체) 제도를 도입해 저비용 고효율의 영업망을 구축했다. 이후 CSO 기반한 실적 개선이 예상된다. 2014년 100여개의 CSO 위탁업체에서 2017년 250여개로 고객사 확대가 지속되고 있고, CSO와 연계된 전문의약품의 매출비중이 꾸준히 증가(2014년 3.2% → 2015년 11.0% → 2016년 46.2%)하고 있기 때문이다.

알리코제약의 신제품. [사진=알리코제약 홈페이지]

또한 일반의약품 대비 수익성이 높은 전문의약품의 매출비중이 확대되고 있다(2014년 46.3% → 2015년 50.8% → 2016년 60.4%). 약 60여개 제약사의 CMO(Contract Manufacturing Organization. 수탁계약업체) 생산을 통한 설비 및 생산역량 능력으로 고객사 확대도 전망된다.

제네릭 및 신규 천연물 의약품 개발로 신규 성장 동력 확보하고 있다. 알리코제약의 진천 공장은 품질관리기준(GMP) 인증 시설로 이미 총 309개 품목에 관련한 생산역량을 보유하고 있고. 진천 제2공장 가동 이후 신규 제네릭 제품 및 천연물 의약품 사업화 확대에 나서고 있다.

향후 품목증가와 CSO를 적극적으로 활용한 영업활동으로 매출이 증가할 것으로 예상된다.

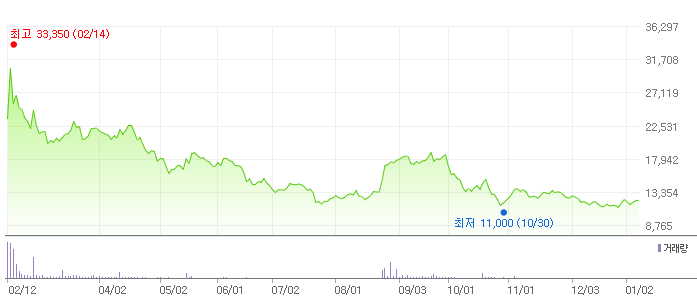

알리코제약의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[260660,알리코제약]

#종목[086450,동국제약]

#종목[091990,셀트리온헬스케어]

#종목[214450,파마리서치프로덕트]

#종목[003850,보령제약]

#종목[003220,대원제약]

#종목[234080,JW생명과학]

#종목[185750,종근당]

#종목[001060,JW중외제약]

#종목[068270,셀트리온]

#종목[069620,대웅제약]

#종목[000100,유한양행]

#종목[006280,녹십자]

#종목[002390,한독]

#종목[009290,광동제약]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>