Update2026.05.22 금

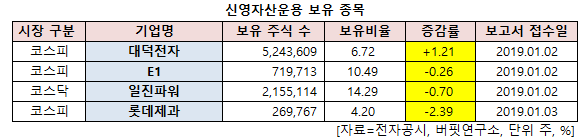

[버핏연구소=신현숙 기자] 신영자산운용이 최근 한 달(2018.12.17~2019.01.17)동안 4개 종목에 대한 지분 변동을 공시했다.

17일 금웅감독원 전자공시시스템에 따르면 신영자산운용은 대덕전자(008060)의 주식 보유비율을 6.72%로 1.21% 비중 확대했다.

반면 롯데제과(094820)의 주식 비중을 4.2%에서 -2.39% 줄여 축소 폭이 가장 컸다. 이어 일진파워(280360), E1(017940)에 대한 보유 지분을 축소했다.

2일 신영자산운용이 신규 매수한 대덕전자는 반도체 및 모바일 통신기기 등에 PCB(Printed Circuit Board, 인쇄회로기판)를 공급하고 있다.

16일 대신증권의 박강호 애널리스트는 『대덕전자는 올해 제 2의 도약으로 글로벌 5G 서비스 시작 및 관련 투자 확대로 반도체 PCB(패키징), 통신장비용 PCB(MLB), 연성PCB 중심의 매출 증가가 높을 것』이라며 『또한 지난해 대덕GDS 통합으로 중복영역 조정(MLB 공장 일원화)과 차세대 기술 분야 협력으로 전략 거래선내에 점유율 증가가 기대된다』고 분석했다.

이어 『올해 연간 매출은 1조1200억원으로 전년 동기 대비 9% 증가(지난해 대덕전자와 대덕GDS 통합 실적 기준), 영업이익은 816억원으로 전년 동기 대비 61% 증가할 것』이라며 『1조원 이상의 매출과 연간 800억원 이상의 영업이익 추정은 국내 PCB 경쟁사 및 중견 IT 기업 가운데 차별화된 수익성을 보여준다』라고 판단했다.

그는 『올해 1분기 매출은 2673억원, 영업이익은 202억원으로 5G 서비스 시작은 스마트폰(SLP), 자율주행(반도체 PCB : 패키징), 통신장비(MLB) 시장에서 다양한 PCB 신수요가 발생할 것』이라며 『또한 2017년 인수한 와이솔의 RF필터 사업추가로 전략 고객, 제품 포트폴리오가 다변화해 신성장인 전장분야에서도 경쟁력 우위를 확보했다』고 설명했다.

대덕전자 CI. [사진=대덕전자 홈페이지]

shs@buffettlab.co.kr

[관심종목]

008060: 대덕전자, 017940: E1, 094820: 일진파워, 280360: 롯데제과

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>