Update2026.05.26 화

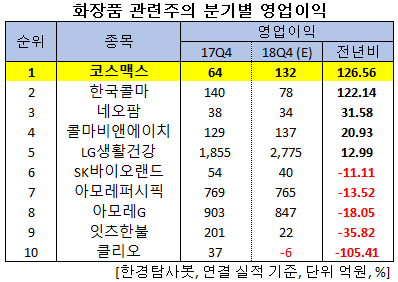

[한경탐사봇] 한국 주식 시장의 화장품주 가운데 지난해 4분기 영업이익 증가율 1위는 코스맥스(192820)로 조사됐다.

한경탐사봇의 탐색 결과 코스맥스의 지난해 4분기 예상 영업이익은 132억원으로 전년비 126.56% 증가했다.

한국콜마(161890)(122.14%), 네오팜(092730)(31.58%), 콜마비앤에이치(200130)(20.93%), LG생활건강(051900)(12.99%)의 영업이익은 전년비 증가했고, SK바이오랜드(052260)(-11.11%), 아모레퍼시픽(090430)(-13.52%) 등은 전년비 감소했다.

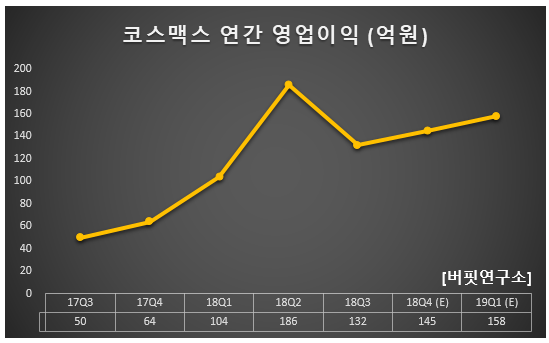

코스맥스의 영업이익은 개선되고 있다. 올해 1분기 영업이익은 158억원으로 전년비 51.92% 증가할 것으로 예상된다.

이 회사는 화장품 ODM(제조업자개발생산) 전문 기업이다. 통상 ODM 기업은 자체 개발한 컨셉 또는 제품을 고객사에 제안한 후 주문이 결정되면 생산하여 공급이 이루어진다.

◆코스맥스, 실적은 앞으로도 상승할 것

코스맥스의 지난해 매출액, 영업이익, 당기순이익은 각각 1조2560억원, 562억원, 292억원으로 전년비 42.08%, 60.40%, 88.39% 증가할 것으로 예상된다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 3256억원, 143억원, 63억원으로 전년비 45.36%, 123.44%, 950.00% 증가할 것으로 전망된다.

코스맥스의 지난해 4분기 영업이익은 글로벌 업체향 매출 증가와 국내 중소형 브랜들의 주문 증가로 개선될 것으로 전망된다. 다만 주52시간 근무에 따른 인건비 증가와 상대적 저마진인 마스크팩 제품의 매출 증가로 시장 기대치는 하회할 것으로 예상된다.

코스맥스 마스크 시트. [사진=코스맥스 홈페이지]

올해 매출액과 영업이익은 1조5164억원, 754억원으로 전년비 21.0%, 43.0% 증가할 것으로 예상된다. 누월드 인수 시너지가 본격화되고 중국 로컬 브랜드와 국내 중국향 수출 브랜드의 주문 증가가 이어질 것으로 예상된다. 코스맥스의 중국 시장에서의 독보적인 입지는 향후에도 유지될 것으로 보인다.

코스맥스의 최근 1년간 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[192820,코스맥스]

#종목[161890,한국콜마]

#종목[092730,네오팜]

#종목[200130,콜마비앤에이치]

#종목[051900,LG생활건강]

#종목[052260,SK바이오랜드]

#종목[090430,아모레퍼시픽]

#종목[002790,아모레G]

#종목[226320,잇츠한불]

#종목[237880,클리오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>