Update2026.05.22 금

[버핏연구소=신현숙 기자] KB자산운용이 최근 한 달(2018.12.24~2019.01.24)동안 7개 종목에 대한 지분 변동을 공시했다.

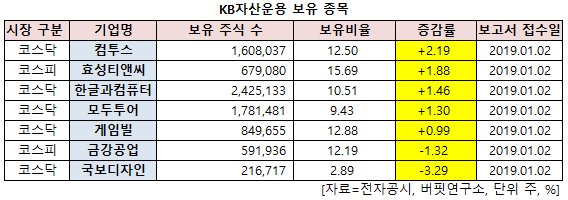

24일 금웅감독원 전자공시시스템에 따르면 KB자산운용은 컴투스(078340)의 주식 보유비율을 12.5%로 2.19% 늘리며 비중 확대했다. 이밖에 컴투스(078340)등의 보유비율을 확대했다.

반면 국보디자인(066620)의 주식 비중을 2.89%에서 -3.29% 줄여 축소 폭이 가장 컸다. 이어 금강공업(014280)등에 대한 보유 지분을 축소했다.

2일 KB자산운용이 신규 매수한 컴투스는 모바일게임 개발 및 공급을 주요 영업으로 하고 있다.

22일 NH투자증권의 안재민 애널리스트는 『컴투스의 4분기 실적은 매출액 1215억원(YoY -8.3%, QoQ +1.4%), 영업이익 372억원(YoY -19.3%, QoQ -2.3%)으로 시장 컨센서스를 하회할 것』이라며 『이는 지난 12월 13일 출시한 스카이랜더스가 캐나다와 호주에서 초기 앱스토어 다운로드 기준 10위권 내에 진입했으나, 이후 순위를 유지하지 못하고 현재는 순위권 밖으로 벗어나 있어 만족스럽지 못한 성과를 기록했기 때문』이라고 분석했다.

이어 『지역별로는 해외매출 1010억원(YoY -10.4%, QoQ +1.6%), 국내매출 206억원(YoY +3.0%, QoQ +0.7%)으로 4분기 성수기 영향과 서머너즈워 이벤트 영향으로 국내외 매출은 전분기대비 소폭 성장할 것』이라며 『마케팅비용은 188억원(YoY -11.9%, QoQ +4.8%)으로 매출액 대비 15.4% 증가, 인건비는 143억원(YoY +14.4%, QoQ +15.3%)으로 인센티브 영향에 따라 소폭 증가할 것』이라고 설명했다.

[사진=컴투스 홈페이지]

shs@buffettlab.co.kr

[관심종목]

078340: 컴투스, 298020: 효성티앤씨, 030520: 한글과컴퓨터, 080160: 모두투어, 063080: 게임빌, 014280: 금강공업, 066620: 국보디자인

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>