Update2026.05.26 화

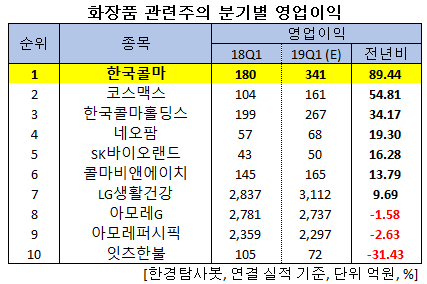

[한경탐사봇] 한국 주식 시장의 화장품주 가운데 올해 1분기 영업이익 증가율 1위는 한국콜마(161890)로 조사됐다.

한경탐사봇이 올해 1분기 예상 영업이익이 공개된 화장품주의 실적을 탐색한 결과 한국콜마의 1분기 영업이익은 341억원으로 전년비 89.44% 증가할 것으로 예상된다.

이어 코스맥스(192820)(54.81%), 한국콜마홀딩스(024720)(34.17%), 네오팜(092730)(19.3%), SK바이오랜드(052260)(16.28%) 순이었다.

한국콜마의 올해 연간 실적도 크게 개선될 전망이다. 이 회사의 올해 영업이익은 1479억원으로 전년비 64.33% 증가할 것으로 예상된다. 한국콜마는 화장품 및 의약품의 연구개발 및 제조를 주 사업으로 영위하고 있다.

◆한국콜마, 올해 헬스케어의 안정적인 수익성은 유지될 것

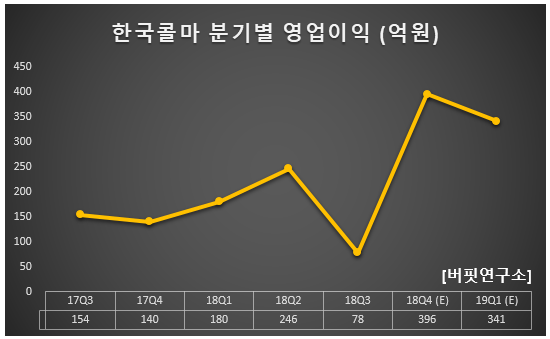

한국콜마의 지난해 매출액, 영업이익, 당기순이익은 각각 1조3579억원, 900억원, 368억원으로 전년비 매출액과 영업이익은 65.28%, 34.33% 증가했고 당기순이익은 24.28% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 3799억원, 396억원, 211억원으로 전년비 73.55%, 182.86%, 193.06% 증가했다.

한국콜마의 지난해 4분기 호실적은 CKM(CJ헬스케어) 때문이다. 영업이익 396억 중 CKM이 차지한 비중이 60%대에 이른다. 또 지난해 4분기로 일회성 비용 지출이 마무리됐다.

한국콜마 지베르니 메이크업 제품. [사진=한국콜마 쇼핑몰 홈페이지]

올해 1분기에도 CKM 부문의 이익이 증가하고 국내 채널 믹스 개선, 중국 무석법인의 매출 기여로 실적 개선이 기대된다. 북경콜마는 회계비용 반영이 마무리돼 이익률이 개선될 것으로 보인다. 국내는 중저가 로드샵 브랜드 시장의 침체가 악재이지만 온라인이나 소규모 브랜드의 수주는 증가하여 매출 또한 안정적일 것으로 전망된다.

한국콜마의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[161890,한국콜마]

#종목[192820,코스맥스]

#종목[024720,한국콜마홀딩스]

#종목[092730,네오팜]

#종목[052260,SK바이오랜드]

#종목[200130,콜마비앤에이치]

#종목[051900,LG생활건강]

#종목[002790,아모레G]

#종목[090430,아모레퍼시픽]

#종목[226320,잇츠한불]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>