Update2026.05.26 화

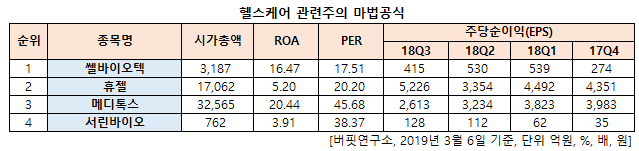

[한경탐사봇] 한국 주식 시장에 상장된 헬스케어주 가운데 마법공식 저평가 우량주 1위는 쎌바이오텍(049960)으로 조사됐다.

한경탐사봇의 탐색 결과 쎌바이오텍의 ROA(총자산이익률)와 PER(주가수익비율)은 각각 16.47%, 17.51배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 휴젤(145020), 메디톡스(086900), 서린바이오(038070) 등의 순이었다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 총자산을 당기순이익으로 나눈 값으로 기업의 총 자산에서 순이익을 얼마나 창출했는가를 나타낸다. ROA는 총자산에 대한 주주의 최종 수익으로 높을수록 좋다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다.

쎌바이오텍은 글로벌 5대 유산균 생산 기업이다. 프로바이오틱스(신체 건강에 도움이 되는 살아있는 유산균)를 이용해 기능성 식품은 물론이고 과민성 대장 증후군(IBS), 장누수 증후군(LGS), 염증성 장질환(IBD), 아토피, 여드름, 골다공증 치료 의약품을 개발하고 있다.

◆쎌바이오텍, 실적은 개선중, 주가는 하락세

쎌바이오텍이 마법공식 1위를 차지한 가장 큰 이유는 실적이 개선되고 있기 때문이다.

쎌바이오텍의 지난해 매출액, 영업이익, 당기순이익은 각각 629억원, 221억원, 197억원으로 전년비매출액과 당기순이익은 2.95% 8.24% 증가하고 영업이익은 2.21% 감소했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 160억원, 63억원, 57억원으로 전년비 18.52%, 75%, 119.23% 증가했다.

국내 프로바이오틱스 시장이 해외 제품 유입으로 경쟁이 치열해지는 상황에서 쎌바이오텍는 실적 개선을 개선하고 있다.

자체 브랜드인 듀오락은 프로바이오틱스 국내 시장 점유율 1위를 차지하고 있다. 쎌바이오텍 마진율 감소에 대한 우려가 있었지만 30% 이상의 영업이익률 유지하며 이 회사 제품에 대한 강한 고객 로열티를 확인했다. 듀오락이 2010년 출시된 10년차 브랜드임을 감안해도 매출은 견조했다.

쏄바이오텍의 듀오락 골드 제품. [사진=쎌바이오텍 홈페이지]

실적 개선에도 쎌바이오텍의 주가는 하락세이다. 지난해 3월 신고가(5만3100원) 이후 주가가 하락하고 있다. 이 결과 마법공식에 부합하는 '저평가 우량주'가 됐다.

쏄바이오텍의 듀오락 골드 제품. [사진=쎌바이오텍 홈페이지]

쎌바이오텍의 올해 매출액, 영업이익, 당기순이익은 각각 660억원, 232억원, 201억원으로 전년비 4.93%, 4.98%, 2.03% 증가할 것으로 예상된다. 유산균을 기반으로 한 대장암치료제를 개발하고 있다. 올해 하반기 1임상, 내년 2임상 신청이 예상된다.

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[049960,쎌바이오텍]

#종목[145020,휴젤]

#종목[086900,메디톡스]

#종목[038070,서린바이오]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>