Update2026.06.03 수

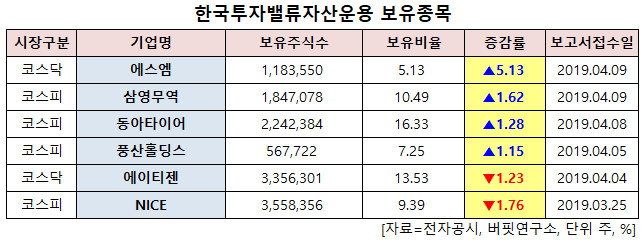

[버핏연구소=신현숙기자] 한국투자밸류자산운용이 최근 한달(2019.3.11~2019.4.11)동안 6개 종목에 대한 지분 변동을 공시했다.

11일 금융감독원 전자공시시스템에 따르면 한국투자밸류자산운용은 에스엠(041510)의 주식 5.13%를 신규매수했다.

또 삼영무역(002810)의 주식 비중을 10.49%로 1.62%p 늘려 비중 변화가 컸다. 이밖에 동아타이어(282690) 등의 보유비율을 확대했다.

반면 NICE(034310)의 주식 비중을 9.39%에서 -1.76%p 줄여 축소 폭이 가장 컸다. 이어 에이티젠(182400)에 대한 보유 지분을 축소했다.

9일 한국투자밸류자산운용이 비중 확대한 에스엠은 음반기획 및 제작∙배급∙유통, 라이센싱, 퍼블리싱, 가수∙연기자 매니지먼트, 스타마케팅, 인터넷∙모바일 콘텐츠 사업, 아카데미 사업 등을 영위하고 있다.

유진투자증권의 한상웅 애널리스트는 "에스엠의 1분기 매출액과 영업이익은 각각 1279억원(YoY +16%), 78억원(YoY -25%)으로 시장 컨센서스를 하회할 것"이라며 "이는 1분기 에스엠 소속 아티스트의 컴백일정과 앨범판매가 적었기 때문"이라고 설명했다.

이어 "올해 연간(연결기준)으로는 매출액 7175억원(YoY +17%), 영업이익 547억원(YoY +15%)으로 엑소(EXO)는 멤버들의 군입대에 앞서 유닛 활동을 확대하고 있으며, 월드투어를 진행할 만큼 성장한 엔시티(NCT)는 수익 창출 시기가 본격화 됐다"며 "올해 자회사 키이스트의 실적이 온기로 반영되는 첫 해로, 키이스트는 드라마 제작 확대 및 아티스트 김수현의 전역(7/1)이라는 모멘텀도 보유하고 있다"고 평가했다.

그는 "에스엠의 투자심리 악화는 국내 엔터 3사의 걸그룹 경쟁(SM 레드벨벳, YG 블랙핑크, JYP 트와이스/ITZY)속 신인 라인업 부재, 보이그룹 NCT의 팬덤 확대 여부, 중국 현지 보이그룹 웨이션브이(WayV)의 중국 내 활동에 대한 이해 부족 등이 주요 원인"이라며 "에스엠은 국내 최대 수준의 연습생 풀을 확보하고 있기 때문에 신인그룹 데뷔는 어느 시점에서 이뤄지냐의 문제일 뿐"이라고 언급했다.

또 "NCT는 이미 지난해 연간 앨범 판매량이 약 100만장 수준으로 국내 아티스트들 중 상위권에 손꼽힌다"며 "물론 동방신기, EXO 대비로는 판매량이 적지만, 데뷔 4년차에 접어들었기 때문에 올해 앨범 판매량의 성장 가능성이 높다"고 분석했다.

한편 "중국 현지화 그룹 WayV는 디지털 앨범만을 발매한 신인 그룹"이라며 "그럼에도 불구하고 바이두 인덱스를 통해 트렌드를 확인할 수 있다는 점은 긍정적인 평가가 필요하다"고 덧붙였다.

[사진=에스엠 홈페이지]

shs@buffettlab.co.kr

[관심종목]

041510: 에스엠, 002810: 삼영무역, 282690: 동아타이어, 005810: 풍산홀딩스, 182400: 에이티젠, 034310: NICE

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>