Update2026.05.30 토

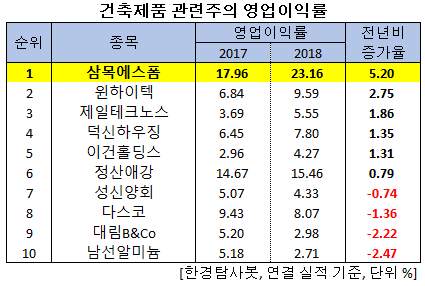

[한경탐사봇] 한국 주식 시장의 건축제품주 가운데 지난해 영업이익률 증가율 1위는 삼목에스폼(018310)으로 조사됐다.

한경탐사봇의 탐색 결과 삼목에스폼의 지난해 영업이익률은 23.16%로 전년비 28.95% 포인트 증가했다 삼목에스폼의 지난해 영업이익은 437억원이었다.

이어 윈하이텍(192390)(2.75%), 제일테크노스(038010)(1.86%), 덕신하우징(090410)(1.35%), 이건홀딩스(039020)(1.31%) 순이었다.

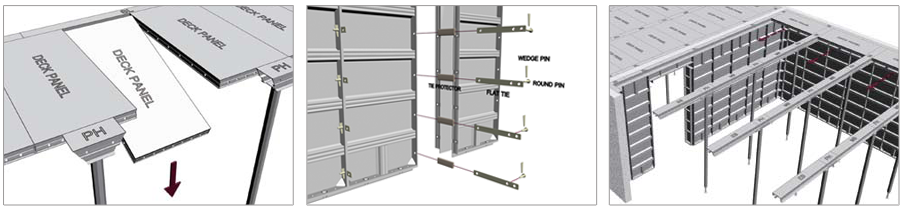

삼목에스폼의 주요 생산 품목은 건축용 거푸집류인 알루미늄폼이다.

◆삼목에스폼, 원가구조 개선으로 영업이익률 증가

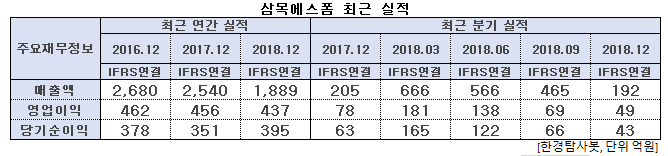

삼목에스폼의 지난해 매출액, 영업이익, 당기순이익은 각각 1889억원, 437억원, 395억원으로 전년비 매출액과 영업이익은 25.63%, 4.17% 감소하고 당기순이익은 12.54% 증가했다. 지난해 4분기 매출액, 영업이익, 당기순이익은 각각 192억원, 49억원, 43억원으로 전년비 6.34%, 37.18%, 31.75% 감소했다.

삼목에스폼은 판관비 부담 확대에도 원가구조가 개선되며 영업이익률이 전년비 증가했다. 법인세 감소로 당기순이익도 전년비 증가세를 보였다. 그러나 주력 건축용 알루미늄 거푸집의 수주 부진한 가운데 갱폼 사업부문의 중단 영향으로 전년비 매출 규모는 축소됐다.

삼목에스폼의 주력제품 알루미늄폼. [사진=삼목에스폼 홈페이지]

◆삼목에스폼, 현금성 자산과 부동산 가치 풍부

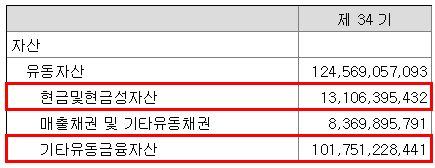

삼목에스폼은 현금성 자산과 부동산 가치도 풍부하다. 이 회사의 사업보고서 기준 현금성 자산은 131억원, 유동금융상품은 1018억원으로 둘의 합은 1149억원이다. 시가총액 2161억원의 53.17%를 차지하고 있다. 이는 내가 삼목에스폼를 2161억원을 주고 매입하면 1149억원의 현금을 손에 쥐게 된다는 의미이다.

삼목에스폼 현금성 자산 현황. [사진=삼목에스폼 사업보고서]

기업이 현금성 자산을 풍부하게 보유하고 있으면 재무적으로 안정적이고, 주가는 하방 경직성을 갖는다.

삼목에스폼은 당장 갚아야 하는 단기차입금도 없으며 부채비율은 2016년 21%, 2017년 16.56%, 2018년 13.12%로 사실상 무차입 경영을 하고 있다.

삼목에스폼은 부동산 가치도 매력적이다. 이 회사는 서울시 강남구 역삼동 826-10에 건물을 보유하고 있다. 면적은 380.6㎡, 공시지가 1575만원(원/㎡)이다. 이 부동산 가치만 60억원에 이른다.

삼목에스폼 건물 소유 현황. [사진=삼목에스폼 사업보고서]

또 경기도 안성과 시흥에 공장을 보유하고 있다. 부동산 가치는 안성 35억원, 시흥 82억원으로 삼목에스폼의 부동산 가치 총 합은 177억원이다.

삼목에스폼의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[018310,삼목에스폼]

#종목[192390,윈하이텍]

#종목[038010,제일테크노스]

#종목[090410,덕신하우징]

#종목[039020,이건홀딩스]

#종목[022220,정산애강]

#종목[004980,성신양회]

#종목[058730,다스코]

#종목[005750,대림비앤코]

#종목[008350,남선알미늄]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>