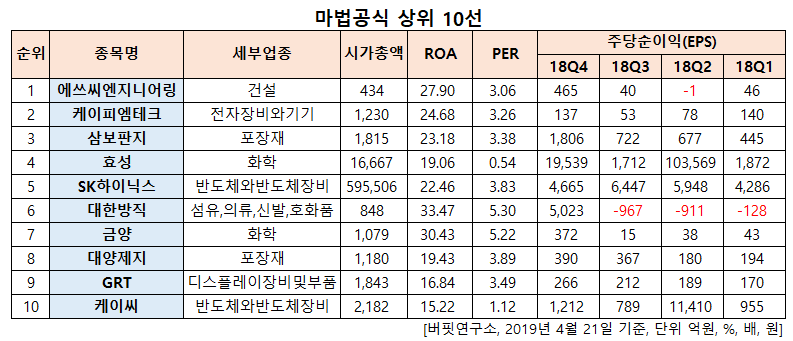

[한경탐사봇] 장기간에 걸쳐 안정적인 고수익을 가져다 주는 투자 법으로 잘 알려진 이른바 '마법 공식'에 가장 부합하는 상장 주식은 에쓰씨엔지니어링(023960)으로 조사됐다.

한경탐사봇의 탐색 결과 에쓰씨엔지니어링의 ROA(총자산이익률)와 PER(주가순자산배수)은 각각 27.9%, 3.06배를 기록해 한국 주식 시장에서 거래되는 종목 가운데 마법공식에 가장 부합했다. 이어 케이피엠테크(042040), 삼보판지(023600), 효성(004800) 순이었다.

마법 공식의 순위는 ROA와 PER의 조합이다. 창시자인 조엘 그린블라트의 조사에 따르면 마법 공식은 3년이 넘으면 반드시 플러스 수익을 기록했고 시장 평균을 앞서는 것으로 나타났다.

ROA는 자산총계를 당기순이익으로 나눈 값으로 기업의 자산총계 대비 순이익을 얼마나 창출했는가를 나타낸다. ROA는 높을수록 수익성이 양호하다는 의미이다. PER은 당기순이익을 시가총액으로 나눈 값으로 낮을 수록 저평가되어 있다는 뜻이다. 그러므로 ROA가 높고 PER이 낮다(고ROA, 저PER)는 것은 실적은 우량한데 시장에서 저평가돼 있음을 의미한다. 글자 그대로 '저평가 우량주'이다.

에쓰씨엔지니어링은 미원그룹의 계열사로 중화학공업 플랜트의 핵심기기인 화공기기 제작과 유∙공압기기의 제작 및 판매, 산업설비건설사업을 영위하고 있다.

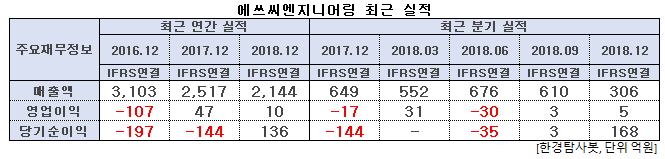

◆에쓰씨엔지니어링, 지난해 4Q 실적 UP

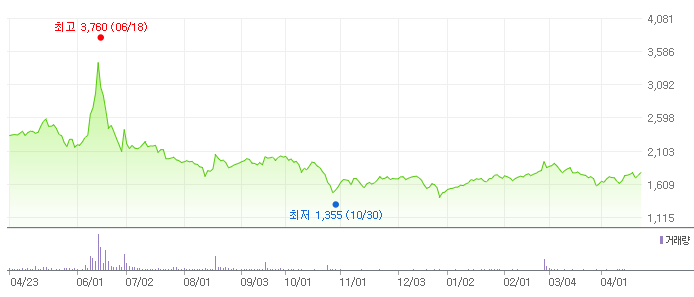

에쓰씨엔지니어링의 저평가 이유는 지난해 4분기 흑자전환하며 실적 개선에도 불구하고 주가는 하락세이기 때문이다.