Update2026.05.22 금

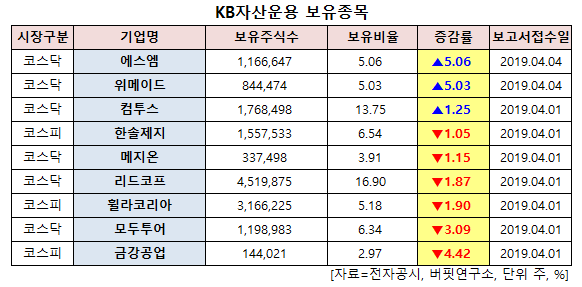

[버핏연구소=신현숙기자] KB자산운용이 최근 한달(2019.3.25~2019.4.25)동안 9개 종목에 대한 지분 변동을 공시했다.

25일 금융감독원 전자공시시스템에 따르면 KB자산운용은 위메이드(112040)의 주식 5.03%를 신규 매수했다.

또 컴투스(078340)의 주식 비중을 13.75%로 1.25%p 늘려 비중 변화가 컸다. 반면 금강공업(014280)의 주식 비중을 2.97%에서 -4.42%p 줄여 축소 폭이 가장 컸다. 이어 모두투어(080160) 등에 대한 보유 지분을 축소했다.

4일 KB자산운용이 비중 확대한 위메이드는 모바일 게임과 온라인 게임의 개발/유통/판매 및 지적재산권(IP) 활용 사업을 영위하고 있다.

케이프투자증권의 이경일 애널리스트는 "최근 미국과의 무역협상을 통해 중국내 지적재산권 보호가 강화되면서 중국내 전기IP의 가치 제고시키는 요인으로 작용할 것"이라며 "실제로 한국 게임에 대한 무분별한 IP 도용을 방치했던 과거와 달리 최근 중국 게임사와의 지식재산권 침해 관련 소송에서 승소하는 국내 개발사가 확대되는 추세"라고 설명했다.

이어 "중국정부는 외상투자법 제정으로 외국 기업을 보호하고 중국 기업과 동등한 대우를 보장하는 한편 특허법 개정을 통해 지식재산권 침해 시 지급해야 할 손해배상액을 기존보다 5배 확대활 계획"이라며 "과거 중국에서 새로운 법이 의결되기까지 통상적으로 1년 이상이 소요됐다는 점을 고려할 때 외상투자법과 특허법 개정안이 불과 3개월만에 처리된 것은 매우 이례적"이라고 평가했다.

[사진=위메이드 홈페이지]

shs@buffettlab.co.kr

[관심종목]

041510: 에스엠, 112040: 위메이드, 078340: 컴투스, 213500: 한솔제지, 140410: 메지온, 012700: 리드코프, 081660: 휠라코리아, 080160: 모두투어, 014280: 금강공업

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>