Update2026.05.22 금

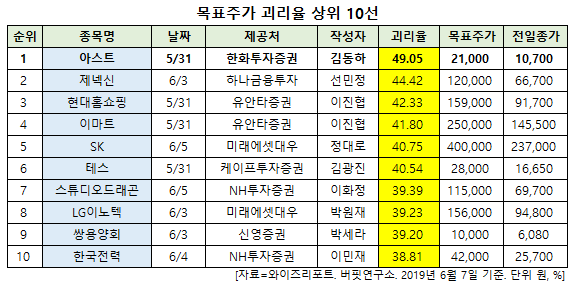

[버핏연구소=신현숙 기자] 아스트(067390)가 최근 증권사에서 발표된 종목 가운데 목표주가 괴리율이 가장 높은 것으로 나타났다.

7일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발표된 증권사 리포트 가운데 아스트의 목표주가 괴리율이 49.05%로 가장 높았다. 지난 31일 한화투자증권의 김동하 애널리스트는 아스트의 목표주가를 2만1000원으로 제시하며 전일 종가(1만700원) 대비 49.05%의 괴리율을 기록했다.

아스트가 목표주가 괴리율 1위를 기록한 가운데 제넥신(095700)(44.42%), 현대홈쇼핑(057050)(42.33%), 이마트(139480)(41.8%) 등의 순이었다.

괴리율이란 증권사 애널리스트가 제시한 목표주가와 현재 주가와의 차이를 백분율로 표시한 지표다. 예를 들어, 애널리스트가 목표주가를 1만원이라 했을 때, 현재 주가가 5000원이라면 주가 괴리율은 50%가 된다. 보통 증권사의 목표 주가와 현재 주가와의 차이(괴리율)가 크게 벌어지는 종목일수록 주식시장에서 저평가 상태로 평가한다.

31일 한화투자증권의 김동하 애널리스트는 "2분기 영업이익은 30억원(YoY +43%)를 기록하며 전년 동기와 전 분기 대비 모두 증가할 것"이라며 "4월 이후 보잉(Boeing)의 B737 Max 감산(52대/월→42대/월)에도 Boeing의 주요 부품사이자 아스트의 최대 거래처인 스피릿(Spirit)은 1분기 생산량을 유지했으며 지난해 지연됐던 E2 관련 매출도 2분기부터 순차적으로 발생할 것"이라고 파악했다.

이어 "올해 실적은 매출액 1685억원(YoY +44%), 영업이익 151억원(YoY +39%), 순이익 281억원(YoY +534%)으로 Boeing 생산량 증가, E2 관련 신규 매출 등으로 외형성장이 가속화될 것"이라며 "영업 수익성은 Boeing향 물량 증가에도 불구 E2 초기 학습비용으로 소폭 하락하겠지만 치공구 관련 이익 반영에 따라 순이익(or 매출액 반영 시 영업이익)은 큰 폭 증가가 기대된다"고 예상했다.

그는 "최근 아스트의 주가는 양호한 1분기 실적과 중장기 성장성에도 대내외 불확실성으로 부진한 흐름을 이어가고 있으나 하반기 이후 주가의 추세 전환을 기대한다"며 "유상증자 이벤트 마무리 후 보잉 B737 Max 인도 재개 시 불확실성 해소에 따른 심리가 개선되며 E2 사업권 기대가 재 부각될 가능성이 있기 때문"이라고 평가했다.

아스트는 항공기 부품제작, 항공기 부분품 조립 및 관련 치공구류의 생산, 판매를 영위하고 있다.

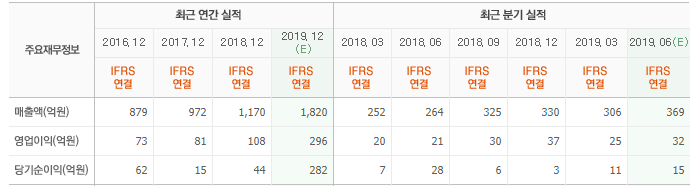

아스트 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

067390: 아스트, 095700: 제넥신, 057050: 현대홈쇼핑, 139480: 이마트, 034730: SK, 095610: 테스, 253450: 스튜디오드래곤, 011070: LG이노텍, 003410: 쌍용양회, 015760: 한국전력

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>