Update2026.05.26 화

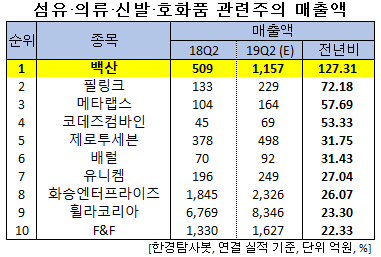

[한경탐사봇] 한국 주식 시장의 섬유∙의류∙신발∙호화품주 가운데 올해 2분기 매출액 증가율 1위는 백산(035150)으로 조사됐다.

한경탐사봇의 탐색 결과 백산의 올해 2분기 매출액은 1157억원으로 전년비 127.31% 증가할 것으로 예상된다. 이어 필링크(064800)(72.18%), 메타랩스(090370)(57.69%), 코데즈컴바인(047770)(53.33%), 제로투세븐(159580)(31.75%) 등의 순이었다.

올해 매출액은 4558억원으로 전년비 41.07% 증가할 것으로 예상된다.

백산은 합성피혁 제조 및 판매를 하고 있으며 합성피혁의 다양한 용도 중 스포츠 신발, 전자제품 케이스, 차량 내장재에 사용되는 합성피혁을 제조하고 있다.

◆백산, 피혁원단기업 최신물산 인수로 성장성 기대

백산은 지난해 7월 4일 최신물산을 인수했다. 이후 올해 상반기부터 가방, 텐트 등에 사용되는 PU필름으로 만들어진 기능성 원단을 아웃도어 업체에 납품하고 있으며, 의류 부문으로 영역이 확대될 것으로 예상된다.

향후 기능성 소재 수요가 있는 최신물산의 아웃도어 관련 신규 고객사의 유입이 기대된다. 또 장기적으로는 백산이 원자재를 공급하고 최신물산이 제조, 생산해 고객사에 제공하는 수직계열화도 가능할 것으로 전망된다.

백산의 세계 최초 인공피혁 스웨이드(Suede) 제품. [사진=백산 홈페이지]

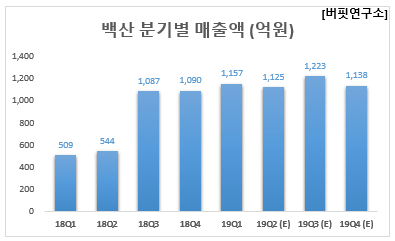

백산의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 1157억원, 102억원, 83억원으로 전년비 127.31%, 137.21%, 196.43% 증가했다.

백산의 매출 구성은 스포츠 신발, 차량 내장재, 휴대폰 케이스, 최신물산 4개 사업부로 구성되어 있다. 지난해 기준 매출 비중은 각각 45%, 11%, 4%, 28%이다. 스포츠 신발 사업부의 매출액은 512억원, 차량 내장재 7억원, 휴대폰케이스 68억원을 기록하며 각각 전년비 19.7%, 272.2%, 30.6% 증가하며 실적 턴어라운드를 기록했다. 1분기 실적이 큰 폭으로 증가된 요인은 스포츠 신발 부분의 주요 고객사인 나이키와 아디다스의 내 점유율 확대와 고마진 스웨이드 매출 증가, 중국 공장의 생산성 증가에 기인한다.

백산의 최근 1년 주가 추이. [사진=네이버 증권]

[이 기사는 한경닷컴과 버핏연구소가 공동 개발한 「탐사봇 알고리즘」에 기반해 작성됐습니다. 기사 관련 문의 (02) 6071-1112]

#기사분류[0104,종목분석]

#종목[035150,백산]

#종목[064800,필링크]

#종목[090370,메타랩스]

#종목[047770,코데즈컴바인]

#종목[159580,제로투세븐]

#종목[267790,배럴]

#종목[011330,유니켐]

#종목[241590,화승엔터프라이즈]

#종목[081660,휠라코리아]

#종목[007700,에프앤에프]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>