Update2026.05.26 화

[버핏연구소=신현숙 기자] DB금융투자은 17일 삼성전기(009150)에 대해 반도체패키징사업(PLP)사업을 매각하고 전장용 사업 집중할 것이라며 투자의견 「매수」와 목표주가 15만원을 유지했다. 삼성전기의 전일 종가는 9만4100원이다.

DB금융투자의 권성률 애널리스트는 "2분기 적층세라믹콘덴서(MLCC) 물량 증가가 없는 가운데 일부 IT용 판가 인하영향으로 MLCC 매출액이 예상과 달리 전분기비 소폭 감소할 것”이라며 “이에 따라 2분기 삼성전기 영업이익은 1704억원(QoQ -10.5%)일 것”이라고 분석했다.

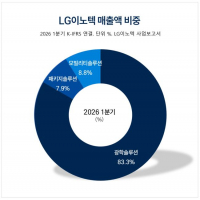

이어 "매각이 완료된 PLP 사업을 제외한 기준으로 비교시 1분기 영업이익이 2300억원 수준에서 2분기 약 2000억원 수준으로 하락하는 셈이지만 카메라모듈은 과거와 달리 변동폭을 최소화하며 안정적인 모습을 보이고 있다"며 "PLP사업을 삼성전자에게 매각하고 그 자금을 전장용 사업에 집중하는 전략으로 갈 것"이라고 평가했다.

그는 "이번 PLP 사업 매각으로 7800억원의 자금이 유입되며, 전장용 MLCC 시장은 규모와 영역이 이전보다 훨씬 넓어지고 있어 이에 대한 대응 여부가 MLCC사업 성공의 관건"이라며 "삼성전기는 부산사업장에 전장용 MLCC 전용 라인을 짓고, MLCC경쟁력의 핵심인 원재료 내재화를 더 견실히 하며 침체 후 도약할 MLCC시장에 선제 대응 중으로 삼성전기 전장용 MLCC 매출 비중은 올해 10%에서 2022년 20% 비중으로 상승할 것"이라고 설명했다.

또 "IT전반으로 상반기에 어려운 시기를 보내고 있으나 이럴수록 미래 성장성이 높은 분야에 선제 투자해 기회를 도모하는 전략이 필요하다"며 "침체기에도 MLCC, 카메라 모듈의 주력 사업이 안정적으로 버텨주고 있기 때문에 올해 하반기와 내년에는 좋은 실적이 기대된다"고 전망했다.

삼성전기는 수동소자 등을 생산/판매하는 컴포넌트솔루션, 카메라모듈, 통신모듈 등을 생산/판매하는 모듈솔루션, 반도체패키지기판, 고밀도다층기판, PLP 등을 생산/판매하는 기판솔루션 사업부문을 영위하고 있다.

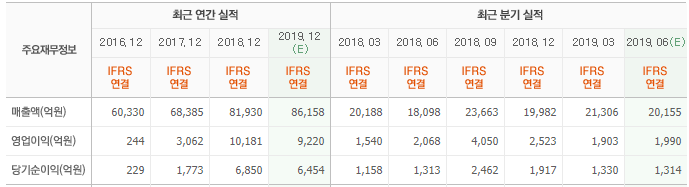

삼성전기 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

009150: 삼성전기

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>