Update2026.05.22 금

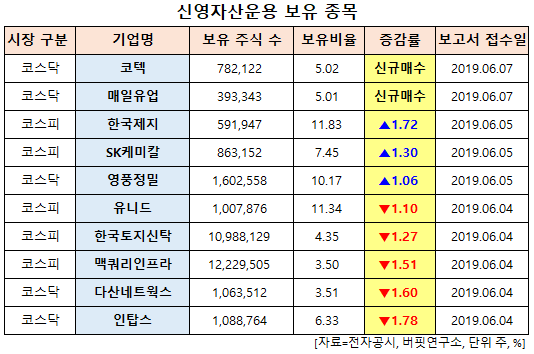

[버핏연구소=신현숙기자] 신영자산운용이 최근 한달(2019.5.20~2019.6.20)동안 10개 종목에 대한 지분 변동을 공시했다.

20일 금융감독원 전자공시시스템에 따르면 신영자산운용은 매일유업(267980)의 주식 5.01%를 신규 매수했다.

또 한국제지(002300)의 주식 비중을 11.83%로 1.72%p 늘려 비중 변화가 컸다. 이밖에 SK케미칼(285130) 등의 보유비율을 확대했다.

반면 인탑스(049070)의 주식 비중을 6.33%에서 -1.78%p 줄여 축소 폭이 가장 컸다. 이어 다산네트웍스(039560) 등에 대한 보유 지분을 축소했다.

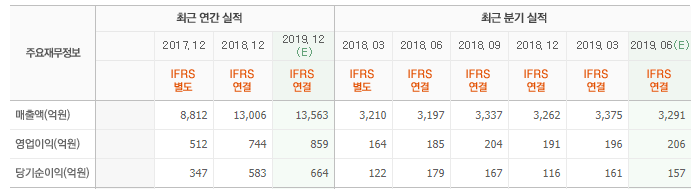

7일 신영자산운용이 비중 확대한 매일유업은 낙농품 및 음료 제조판매, 상품 수입판매 등을 주요 사업으로 영위하고 있다.

미래에셋대우의 백운목 애널리스트는 "중국, 동남아, 중동으로 조제분유 수출 증가와 중국 컵커피음료(바리스타) 시장 진출로 글로벌 매출이 증가했다"고 설명했다.

또 "매출 비중 20%인 흰우유는 이익을 회복했다"며 “만성 적자에서 올해와 내년에는 손익 분기 이상이 가능할 것”이라며 "매출 비중 7~8%인 유기농 우유는 수요 증가와 시장 선점 효과로 마진이 확대됐다"고 전망했다.

그는 "최근 성인 영양식(브랜드 셀렉스) 시장도 진출했다"며 “매일유업은 국내 분유와 흰우유 위주에서 가공유, 커피음료, 치즈, 유기농, 수출 등으로 사업구조 전환을 진행 중”이라고 설명했다.

매일유업 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

052330: 코텍, 267980: 매일유업, 002300: 한국제지, 285130: SK케미칼, 036560: 영풍정밀, 014830: 유니드, 034830: 한국토지신탁, 088980: 맥쿼리인프라, 039560: 다산네트웍스, 049070: 인탑스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>