Update2026.05.22 금

[버핏연구소=김주영 기자] NH투자증권은 3일 파라다이스(034230)에 대해 복합 리조트 정킷(단체 겜블링 여행) 도입으로 인한 차별화 자체 경쟁력이 비즈니스 전반에 긍정적 흐름을 가져오는 것으로 판단한다며 투자의견 「매수」와 목표주가 2만3000원을 유지했다. 이날 오전 10시 19분 현재 파라다이스의 주가는 1만7320원이다.

NH투자증권의 이화정 애널리스트는 “2분기 잠정 카지노 드롭액(칩 구매액)은 1조8466억원(YoY +33.2%), 매출은 1902억원(YoY +29.4%)”이며 “홀드율(고객이 칩으로 바꿔간 금액 가운데 카지노에 잃은 금액 비율)은 9.7%로 전년 동기 대비 0.2%p 하락했으나, 분기 중 월별로 개선세를 지속 중”이라고 설명했다.

이어 “파라다이스 2분기 연결 기준 매출액은 2190억원(YoY +21.0%), 영업손실 57억원(적자지속)으로 추정된다”며 “매출액은 기존 추정치 대비 상향 조정되었다”고 덧붙였다.

또 “매출액의 상향 조정 이유는 견조한 중국 VIP 수요 및 P-City의 빠른 성장세를 반영했기 때문”이라며 “영업비용의 경우 1분기보다 높은 2247억원 추정하는데, 원더박스(파라다이스시티의 테마파크) 개장으로 인한 고정비 추가 및 광고비 집행을 고려한 수치”라고 분석했다.

그는 “2분기 중국 VIP 방문객 수는 1만1335명(YoY +31.4%)이며, 중국 VIP의 인당 드롭액도 지난해 2분기 이후 지속 상승했다”며 “방문객 수의 증가 및 인당 기출의 증가가 동행하는 건전한 드롭액 성장인 것”이라고 판단했다.

또 “6월 P-City 카지노 매출 386억원으로, 복합 리조트 손익분기점인 300억원을 초과했다”며 “1-2차 시설 개장 이후의 매스(VIP 제외한 일반고객) 드롭액 우상향 추세는, 매스 트래픽 확대를 방증한 것이며, 매스 트래픽 상승은 P-City 비카지노 매출 성장의 자양분인 것”이라고 전망했다.

파라다이스는 관광진흥법에 따라 설립된 외국인전용 카지노 사업을 영위하고 있다.

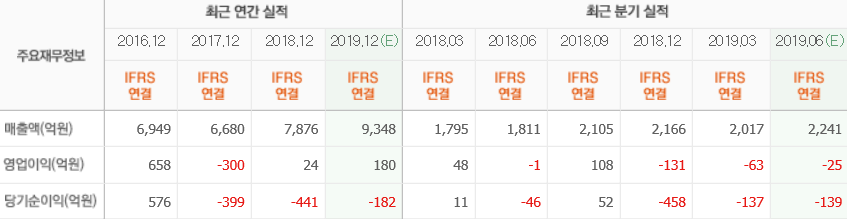

파라다이스의 최근실적. [사진=네이버 금융]

kjy@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>