Update2026.05.22 금

[버핏연구소=오중교 기자] IBK투자증권은 10일 더존비즈온(012510)에 대해 핀테크 플랫폼 사업자로의 변신을 시작했다며 투자의견 「매수」와 목표주가 7만5500원을 유지했다. 이날 오전 9시 50분 현재 더존비즈온의 주가는 6만4200원이다.

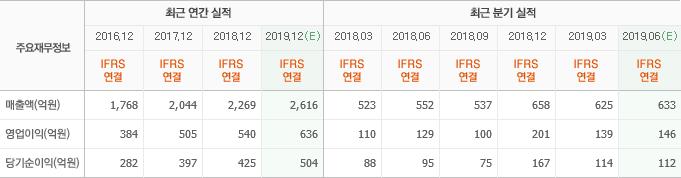

IBK증권의 이승훈 애널리스트는 “올해 2분기 매출액 633억원(YoY +14.7%, QoQ +1.3%), 영업이익 146억원(YoY +13.7%, QoQ +5.6%)을 달성할 것”이라며 “ERP(전사자원관리)와 그룹웨어 사업이 전년 동기 대비 각각 25.5%, 19.8% 증가하면서 전체 매출 성장을 견인할 것”이라고 예상했다.

그는 “실시간 데이터를 기반으로 핀테크 매출이 3분기부터 발생할 것”이라며 “제휴된 금융기관이 더존비즈온의 빅데이터를 통해 심사를 진행해 대출이 결정되면 대출금액의 일정 배율 수수료 매출이 발생할 것”이라고 설명했다.

이어 “지난 5월 회사가 빅데이터 플랫폼 개발 및 빅데이터 제공 기관으로 선정돼 중장기적으로 신용평가 등을 위해 빅데이터 정보를 제공할 때 건당 매출이 발생할 것”이라고 덧붙였다.

또 “1000개 이상의 세무사무소가 지난 6월에 정식서비스를 시작한 WEHAGO(위하고)를 신청한 것으로 파악됐다”며 “기존 ERP에서 데이터를 이관하는 작업이 순차적으로 진행돼 각 세무서들의 수임업체들은 4분기부터 WEHAGO 플랫폼을 이용할 것”이라고 판단했다.

한편 “클라우드 ERP 사업이 견고한 가운데 D-ERP(차세대 전사자원관리)와 WEHAGO 관련 매출이 내년부터 본격화될 것”이라며 “올해 안으로 D-ERP가 안정화돼 회사의 대표 ERP시스템인 iU ERP 고객 대상으로 D-ERP를 위한 상향판매가 기대되고 WEHAGO의 정식 서비스가 시작돼 가입자 증가로 관련 핀테크 매출이 상승할 것”이라고 전망했다.

더존비즈온은 기업용 소프트웨어 개발 및 판매를 주요 사업으로 영위하고 있다.

더존비즈온 최근 실적. [사진=네이버 금융]

ojk@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>