Update2026.05.22 금

[버핏연구소=김주영 기자] 미래에셋대우는 11일 진에어(272450)에 대해 규제 완화 모멘텀(Momentum)이 발생하면 언제든 주가 상승 가능성이 있으나 그 시기는 여전히 불확실한 상황이라며 투자의견 「trading buy」와 목표주가 2만1000원을 유지했다. 진에어의 전일 종가는 1만8800원이다.

미래에셋대우의 류제현 애널리스트는 “진에어의 매출액은 전년 동기 대비 4.0% 감소한 2173억원을 기록할 것”이라며 “국내선 공급 축소(YoY -4.0%)가 지속되는 가운데, 국제선 공급은 지속 확대(YoY +5.5%)가 예상되고, 탑승률 하락으로 전체 수송량은 전년 동기 대비 0.3% 하락할 것”이라고 전망했다.

이어 “영업적자는 138억원일 것으로, 국제선 탑승률(YoY -4.2%pt) 및 단가 하락(YoY -3.9%)의 영향이 당초 예측보다 클 것으로 생각된다”며 “매출 하락으로 인해 유류비(YoY +29%) 및 인건비(YoY +17%) 등 비용 부담 역시 가중될 것”이라고 추정했다.

그는 “현재 신규 노선 및 항공기 허가에 있어 규제를 받고 있는 상황이므로 지난 5월에 있었던 신규 중국 노선 배분에도 참여하지 못했다”며 “국내선 공급 축소로 국제 노선 확대를 꾀하고 있지만, 올해 말부터는 이런 전략도 한계를 보이므로 전향적으로 규제 해소 방안을 모색할 필요가 있다”고 덧붙였다.

또 “국제 단거리 노선에서의 수송객 점유율은 7%대에서 6%대로 하락한 상태로 지난 5월에는 사상 처음으로 티웨이항공에 2위를 내줬다”며 “이와 같은 상태면 하반기부터는 본격적으로 3위권으로 밀려날 것”이라고 판단했다.

한편 “항공기 등록 제한으로 인건비를 제외한 고정비 부담이 상대적으로 작기 때문에, 전반적 수요 둔화로 규제에 따른 부정적 영향이 최소화되고 있다”며 “하지만 장기적으로 점유율 하락은 성장성에 대한 우려로 이어질 것”이라고 내다봤다.

진에어는 국내 대표 저비용항공사(LCC)로 항공기를 이용한 여객 및 화물 운송 서비스를 주요 상품으로 하여 소비자에게 판매업을 영위하고 있다.

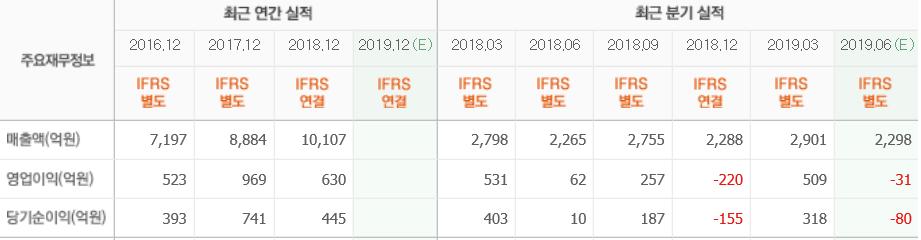

진에어의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>