Update2026.05.22 금

[버핏연구소=신현숙 기자] KB증권은 20일 현대홈쇼핑(057050)에 대해 수익성에 부정적 영향을 미쳤던 송출수수료의 상승률이 올해에는 의미 있는 수준으로 둔화될 것이라며 투자의견 「매수」와 목표주가 12만원을 유지했다. 현대홈쇼핑의 전일 종가는 9만5900원이다.

KB증권의 박신애 애널리스트는 "2분기 연결 실적은 매출액 5578억원(YoY +122%), 영업이익은 454억원(YoY +42%)을 기록했다"며 "현대L&C 인수 효과를 제거한 매출 성장은 9%, 영업이익 성장은 19%에 해당한다"고 평가했다.

이어 "홈쇼핑 취급고는 9740억원(YoY +7%), 영업이익은 468억원(YoY +19%)으로 2017~2018년 및 올해 1분기에 대한 위성 송출수수료 인하 계약이 뒤늦게 체결됨에 따라 이에 따른 환급액 30억원 내외가 유입됐다"며 "현대렌탈케어는 신규 계정 2만1000개가 유입되면서 매출액 184억원 (YoY +74%)을 달성하고, 영업적자는 51억원으로 전년 동기 대비 22억원 축소됐다"고 설명했다.

그는 "현대L&C(1분기 신규 편입)는 매출액 2836억원(YoY -6%)을 기록했는데, 해외 매출(비중 30%)이 성장세를 보였으나 국내 매출(비중 70%)은 건설 경기 부진으로 하락세를 나타냈다"며 "영업이익은 75억원(YoY -6%, 영업이익률 2.6%)을 기록했는데, 원재료 가격이 하락한 영향으로 영업이익률이 전분기 대비로는 개선됐다"고 덧붙였다.

현대홈쇼핑은 TV 홈쇼핑, 인터넷쇼핑몰 사업을 영위하고 있다.

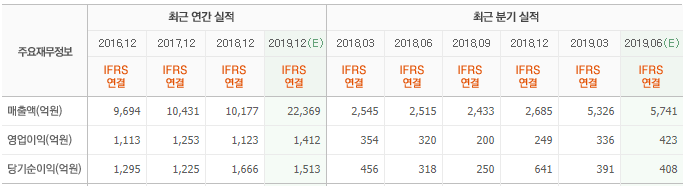

현대홈쇼핑 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

057050: 현대홈쇼핑

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>