Update2026.06.03 수

[버핏연구소=김주영 기자] 키움증권은 20일 인탑스(049070)에 대해 2분기 휴대폰케이스 실적이 성장했다며 투자의견 「매수」를 유지했고 목표주가는 1만6000원에서 1만8000원으로 상향했다. 인탑스의 전일 종가는 1만4550원이다.

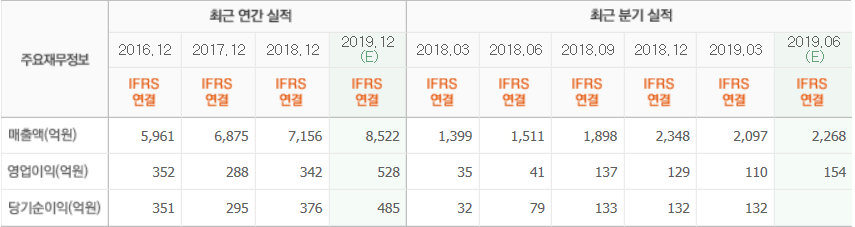

키움증권의 장민준 애널리스트는 “2분기 매출액 2308억원(YoY +53%, QoQ +10%), 영업이익 203억원(YoY +398%, QoQ +85%)을 기록했다”며 “휴대폰케이스 사업매출이 1814억원(YoY +61%, QoQ +10%)로 성장하면서, 매출성장에 따른 수익성향을 보여주었다”고 설명했다.

이어 “휴대폰케이스 실적성장 이유는 고객사 내 플라스틱 주요 공급사로 유지돼 플라스틱 케이스 채용 모델이 증가하면서 수주량이 증가했고, 베트남 4공장 증설로 인해 대응 가능 물량 또한 지속적으로 증가했기 때문”이라며 “경쟁강도 완화와 플라스틱 케이스 채용 물량 증가로 구조적 변화에 따라 지속적으로 성장할 것”이라고 추정했다.

그는 “우선 주 고객사 내 케이스 업체 중 베트남 생산 거점을 두고 대응할 수 있는 업체가 제한적인 상황이라고 보여진다”며 “국내고객사의 신흥국 중심의 중저가 스마트폰 수요가 지속적으로 유지되고 있는 상황에서 비용절감을 위한 플라스틱 케이스 채용이 증가하고 있는 것”이라고 판단했다.

한편 “올해 매출액은 8555억(YoY +20%), 영업이익은 610억원(YoY 79%)일 것”이라며 “플라스틱 케이스 사업 호조 지속, 가전 및 자동차 사업 수익성 향상, 기타사업 신규 매출이 기대되기 때문”이라고 언급했다.

또 “케이스사업은 주고객사의 인도시장 공략 모델의 플라스틱 케이스 물량과 새로운 형태의 모바일 디바이스에서 사용될 플라스틱 형태의 케이스를 고려한다면 매출 성장이 내년까지 지속될 가능성도 있다”며 “중국 법인의 케이스 관련 장비를 베트남으로 이전해 생산 효율성을 증가시키고 있는 것으로 보이고, 기존의 중국법인에서는 자동차 사업 매출이 증가하고 있는 것이 긍정적”이라고 평가했다.

더불어 “기타사업부분인 전자가격표시기 사업의 외주제작 매출도 전사매출에 기여할 것”이라며 “올해 전자가격표시기 업체의 유럽 및 국내 유통사 업자와의 계약이 기대되기 때문”이라고 전망했다.

인탑스는 휴대폰 ASS`Y(어셈블리)제조, 자동차 부품 제조, 프린트 ASS`Y제조, 가전제품 ASS`Y제조 등의 사업을 영위하고 있다.

인탑스의 최근 실적. [사진=네이버 금융]

kjy2@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>