Update2026.05.30 토

[버핏연구소=이경서 기자] 키움증권은 3일 BGF리테일(282330)에 대해 꾸준한 상품 매익률 개선과 점포 수 확대를 통해, 매출과 이익의 안정적인 성장이 지속될 전망이라며 투자의견 「매수」와 목표주가 25만원을 유지했다. BGF리테일의 전일 종가는 20만4000원이다.

키움증권의 박상준 애널리스트는 “BGF리테일은 지난해 상반기 전자담배 매출의 역기저와 비우호적인 기상 여건(미세먼지 등)으로 인해, 올해 상반기 기존점 매출이 전년 동기 대비 역성장한 상황”이라며 “꾸준한 점포 수 증가(+4% 이상)와 상품 매익률 개선을 통해, 1분기에 이어 2분기에도 전사 영업이익이 전년동기 대비 성장했다”고 언급했다.

이어 “기능성 식품(FF) 및 가정식 대체식품(HMR) 중심의 일반 상품 비중 확대를 통해 BGF리테일의 매익률을 50bp 내외 개선시킨 점이 실적에 긍정적으로 작용하고 있다”며 “3분기에도 평년 대비 낮은 기온과 높은 강우와 같은 비우호적인 기상 여건에 따른 기존점 부진을 일부 극복할 수 있을 것”이라고 판단했다.

그는 “소비 심히 악화와 온라인 채널 시장점유율 상승에 따른 오프라인 업태 부진 우려에도 불구하고, 편의점의 이익 성장은 비교적 견조한 흐름이 지속되고 있다”며 “내년 최저임금이 2.9% 인상될 것이 확정되면서, 가맹점주의 비용 부담 증가가 완화되고 있고, 즉석식품의 매출 비중 확대(올해 2분기 FF와 HMR 매출 비중 13% 수준)를 통해, 추가적인 매익률 개선 여력이 있다”고 덧붙였다.

또 “BGF리테일은 편의점 점포 재계약 시장 내에서도 비교적 유리한 위치에 있는 상황”이라며 “이는 경쟁사 대비 높은 일매출과 수익성 레벨을 바탕으로 가맹점주와의 재계약 협상을 비교적 유리하게 끌고 갈 수 있기 때문”이라고 설명했다.

BGF리테일은 도매, 상품중개업 및 편의점 체인화 사업을 영위하고 있으며, 종속회사는 물류사업, 식품제조, 유통 등 BGF리테일의 업무를 보조하는 업무를 수행하고 있다.

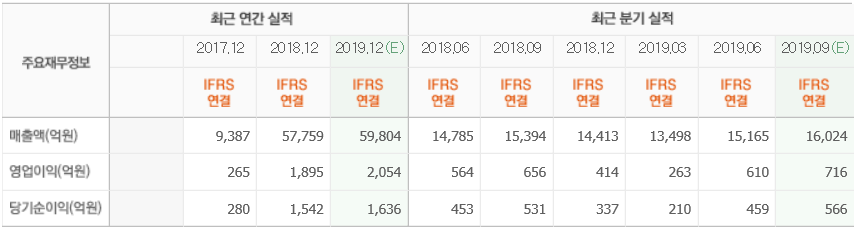

BGF리테일 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>