Update2026.05.22 금

[버핏연구소=이경서 기자] DB금융투자는 6일 한화케미칼(009830)에 대해 태양광 부진으로 주가가 급락했지만 소외될 필요는 없다며 투자의견 「매수」를 유지했고 목표주가 3만1000원에서 2만7000원으로 하향했다. 이날 오전 9시 15분 현재 한화케미칼의 주가는 1만7800원이다.

DB금융투자의 한승재 애널리스트는 “한화케미칼의 3분기 영업이익은 1060억원일 것”이라며 “기초소재는 글로벌 경기 둔화에 따른 수요 부진으로 화학 제품 가격이 하락했지만 6월부터 급락한 납사/에틸렌이 본격적으로 투입되며 원가 하락폭이 제품 가격 하락을 만회할 것”이라고 판단했다.

이어 “긍정적인 환율 효과와 2분기 가성소다 정기보수 영향이 제거되는 점이 기초소재 개선을 이끌 것”이라며 “주목할 것은 기초소재의 주력 제품인 폴리염화비닐(PVC)인데, 상대적인 순증설 부담 완화 및 견고한 수요로 수익성 개선이 나타나고 있는 몇 안 되는 제품”이라고 설명했다.

한편 “2분기 멀티-모노 라인 전환 가속화, 출하량 둔화에 따른 제조원가 상승 및 비용 증가로 부진했던 태양광은 3분기 다시 전분기대비(QoQ) 개선세로 돌아설 것”이라며 “견고한 미국/유럽 설치 수요, 7월에 승인된 중국 태양광 보조금 프로젝트가 9월부터 본격 설치되며 출하량 증가 폭이 커질 것으로 예상되고, 최근 웨이퍼 추가 하락으로 원가 부담 역시 완화되었을 것”이라고 분석했다.

다만 “2분기와 같은 멀티-모노 라인 전환에 따른 추가 비용 반영 가능성이 남아있기에 3분기 태양광 영업이익 504억원, 영업이익률 3.3%일 것”이라고 덧붙였다.

그는 “퓨어 셀/모듈 업체인 징코(Jinko)/캐나디안(Canadian) 대비 2분기 예상 밖 태양광 부진으로 주가가 급락했다”며 “유일한 비 중국 탑티어 태양광 셀/모듈 업체로서의 장점, 상대적인 미국/유럽에서의 높은 시장 지위, 3분기 실적 반등 등을 고려할 때 주가 하락폭은 과도하다”고 언급했다.

한화케미칼은 종속기업과 원료, 가공, 유통, 태양광, 기타 사업부문을 영위하고 있다.

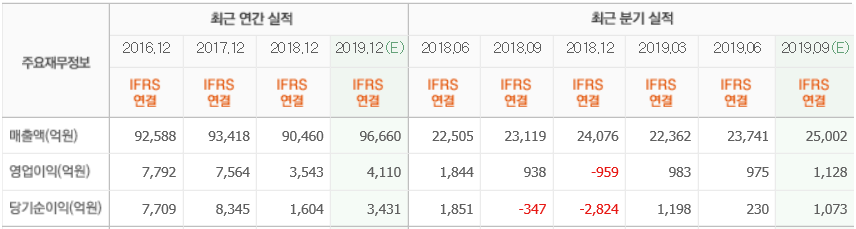

한화케미칼 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>