Update2026.05.30 토

[버핏연구소=이경서 기자] 현대차증권은 27일 현대해상(001450)에 대해 내년에 손익의 가장 중요한 손익변수인 자보손해율이 개선될 것이라며 투자의견 「매수」와 목표주가 3만5000원을 유지했다. 현대해상의 전일 종가는 2만6300원이다.

현대차증권의 김진상 애널리스트는 “손보업계의 자동차보험 손해율은 7월에 90%를 넘어서고 8월에는 93%에 근접한 것으로 추정된다”며 “3분기 자보손해율도 93%(YoY +6%, QoQ +4%)에 달할 것”이라고 전망했다.

이어 “내년 자보손해율은 올 1월/6월 시행한 기본요율 인상과 9월 이후 회사의 자구책 추진의 효과가 나타나 전년동기대비 3%포인트 남짓 개선이 예상되는데, 내년에 기본요율이 인상되면 개선 폭은 보다 가속화될 것”이라며 “요율인상 시기는 4월 총선 이후가 될 가능성이 높지만 연초에 3%가 인상된다면 2021년에는 자보부문이 손익분기점(BEP) 가까이 정상화될 것”이라고 내다봤다.

한편 “내년 위험손해율은 10월에 있을 공사보험협의체에서의 내년 실손보험 인상률 결정이 변수”라며 “올해 1월 8%의 인상 폭은 결과적으로 볼 때 크게 부족했기에 내년 초의 요율조정은 보다 현실을 반영한 수준을 기대한다”고 언급했다.

또 “현대해상은 실손보험의 비중(장기위험보험의 30%)과 실손보험손해율(상반기 145% vs. 경쟁사 120%대)이 상대적으로 높아 사이클 개선 시 수혜가 클 것”이라고 판단했다.

그는 “내년에는 2021년 모집 수수료 체계 개선안 시행을 앞둔 절판효과로 독립법인대리점(GA)채널 경쟁이 심화될 수 있어 사업비율 개선에 어려움이 있지만, 중기적으로는 2021년 이후 GA채널 및 사업비율이 정상화되며 현대해상의 사업비율이 20%대로 회귀할 것을 기대한다”며 “자동차보험의 온라인화 진행도 사업비율 개선에 기여할 것”이라고 분석했다.

현대해상은 해상, 화재, 자동차, 특종, 장기, 연금 및 퇴직보험 등 손해보험업을 주요사업으로 영위하고 있다.

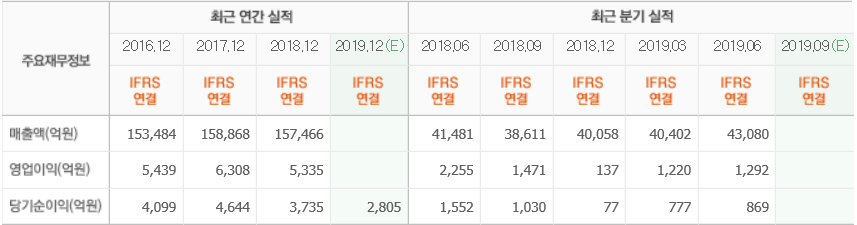

현대해상 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>