Update2026.05.30 토

[버핏연구소=이경서 기자] 유진투자증권은 30일 팬오션(028670)에 대해 3분기 벌크부문 영업이익의 완만한 개선과 비벌크부문 영업이익의 뚜렷한 개선이 기대된다며 투자의견 「매수」와 목표주가 6500원을 유지했다. 이날 오전 9시 38분 현재 팬오션의 주가는 4565원이다.

유진투자증권의 방민진 애널리스트는 “팬오션의 3분기 연결기준 매출은 7606억원(YoY -1.4%, QoQ +20.3%), 영업이익은 626억원(YoY +8.8%, QoQ +23.9%)으로 회사의 기존 전망치 수준을 유지할 것”이라며 “2015년 이후 처음으로 분기 영업이익 600억원대를 기록할 것”이라고 전망했다.

이어 “드라이벌크 영업이익은 584억원(YoY +3.4%, QoQ +26.6%) 수준을 예상하는데, 평균 건화물 운임지수(BDI)가 2042 수준으로 전분기비 100% 이상 급등하면서 오픈사선 이익이 개선될 것”이라며 “다만 운송계약 기간이 짧은 벌크선 영업은 이 같은 가파른 시황 변동에 대응하기 어려우며 시황에 대한 헷지 효과를 가져오는 장기용선(COA)계약의 마진 축소로 벌크 부문 이익 개선 폭은 완만할 것”이라고 판단했다.

또 “비벌크 영업이익은 전분기와 유사한 50억원(YoY +687.3%, QoQ +0.2%)으로 지난해 하반기 적자를 기록했던 탱커 시황의 완만한 개선으로 전년동기비 이익 모멘텀은 뚜렷할 것”이라고 분석했다.

그는 “올해 하반기 BDI 상승이 보여주듯 내년 초부터 적용되는 국제해사기구(IMO) 환경 규제에 대한 시장의 대응은 이미 시작됐다”며 “내년에도 추가로 스크러버 장착을 위해 운항하지 않는 선박이 증가하고 저유황유를 선택한 선사들의 원가 전가 노력이 BDI의 상승 압력으로 작용할 것”이라고 설명했다.

팬오션은 해운업/곡물사업, 운항지원, 해운시장 정보제공, 화물 클레임 처리 등을 하는 해운업 사업부문과 선박관리업을 수행하는 기타 사업부문을 영위하고 있다.

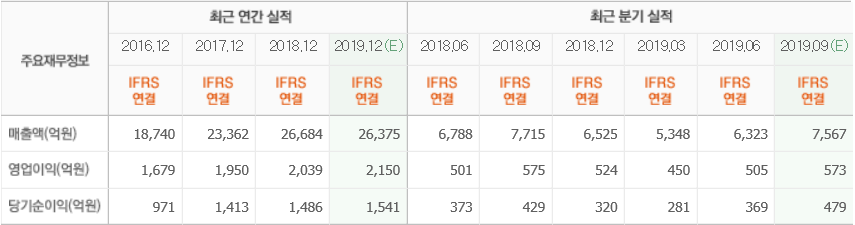

팬오션 최근 실적. [사진=네이버 금융]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>