Update2026.05.30 토

[버핏연구소=이경서 기자] IBK투자증권은 14일 웅진코웨이(021240)에 대해 넷마블이 우선협상자로 확정될 경우 그동안의 후보들 가운데 최고의 조합이 될 것이라며 투자의견 「매수」와 목표주가 10만5000원을 유지했다. 웅진코웨이의 전일 종가는 8만1400원이다.

IBK투자증권의 안지영 애널리스트는 “웅진씽크빅은 오늘 이사회를 통해 웅진코웨이 매각을 위한 우선협상대상자를 최종적으로 선정할 계획”이라며 “지난 10일 본입찰은 베인캐피탈과 넷마블로 마감했다”고 언급했다.

이어 “넷마블은 지난 8월 말 예비후보 선정에는 참여하지 않아 공식적인 실사 단계는 거치지 않았던 상황에서 본입찰에 참여함에 따라 웅진코웨이 매각에 긍정적 변수로 급부상했다”고 덧붙였다.

한편 “웅진그룹은 웅진씽크빅을 통해 지난 3월 6일 코웨이 지분 22.17% 보통주 1635만8712주에 대해 약 1조6832억원에 인수했다”며 “이후 6개월 사이 코웨이는 재매각에 놓였으며, 인수 후보들 가운데 넷마블은 갑작스럽게 협상에 참여했지만 가장 큰 시너지가 예상되는 인수자”라고 판단했다.

그는 “넷마블의 보유 순현금이 2조원 가까이 되고 자금 조달력은 5조원 수준으로 풍부한 자본력을 갖췄다”며 “게임회사의 렌탈사업 인수로 향후 합병 후 통합(PMI)을 진행할 경우 인력과 사업 부문에서 공격적인 구조조정 우려가 낮아 코웨이 인력 구조의 안정성이 확보될 것”이라고 전망했다.

또 “코웨이 사업의 독립적인 운영으로 그룹 로열티 수수료 등 사업간 영업이익률이 희석될 우려가 제한적”이라며 “무엇보다 전략적 투자자(SI)의 인수로 인수합병(M&A) 불확실성에서 벗어난다”고 설명했다.

웅진코웨이는 정수기, 공기청정기 등 환경가전 제품을 생산, 판매하는 환경가전 전문기업이다.

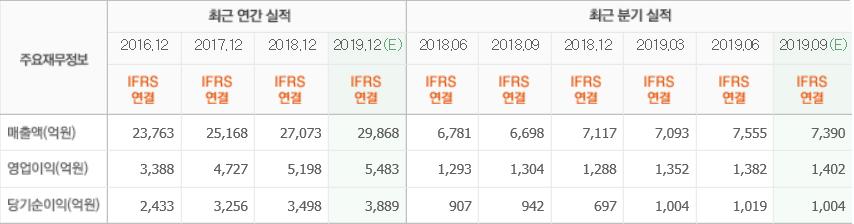

웅진코웨이 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>