Update2026.05.31 일

[버핏연구소=이경서 기자] 한화투자증권은 20일 삼성화재(000810)에 대해 컨센서스 하향 조정될 것이라며 투자의견 「중립」과 목표주가 27만원을 유지했다. 삼성화재의 전일 종가는 25만2000원이다.

한화투자증권의 성용훈 애널리스트는 “삼성화재의 올해 당기순이익은 6354억원(YoY -39.9%)을 기록할 것”이라며 “이는 컨센서스(12월 19일 기준) 대비 13.6% 낮은 추정치다”고 언급했다.

이어 “4분기 추정치는 컨센서스 대비 63.1% 낮은 495억원으로 이익 부진의 폭이 더욱 두드러진다”고 덧붙였다.

그는 “4분기 부진의 원흉은 차보험 손해율”이라며 “업계 차보험 손해율은 11월에 100%를 돌파했고, 전통적으로 12월 손해율이 높다는 점을 고려했을 때 4분기 차보험 손해율이 100%를 기록할 가능성이 있다”고 설명했다.

한편 “추정치가 컨센서스 대비 괴리율이 큰 이유는 아직 본격적인 금융 업종 실적 Preview 시즌이 도래하기 전이기 때문인 것으로 판단된다”며 “다시 말해 향후 삼성화재의 이익 컨센서스는 금번 제시치에 근사한 수준으로 하향 조정될 것”이라고 분석했다.

삼성화재는 손해보험업과 제3보험업을 핵심사업으로 영위하고 있다.

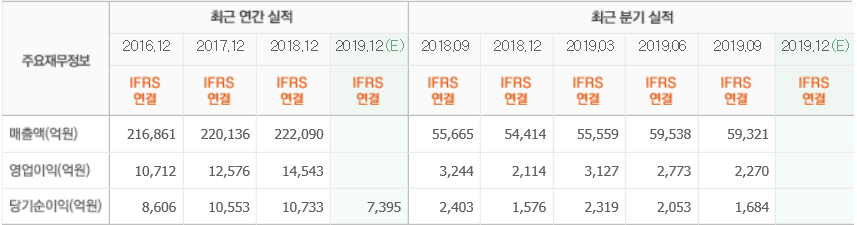

삼성화재 최근 실적. [사진=네이버 증권]

lks@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>