Update2026.05.31 일

[버핏연구소=신현숙 기자] NH투자증권은 2일 이노션(214320)에 대해 신차 GV80 프로모션 지연과 웰콤 인수비용 반영으로 4분기는 부진하나 올해 실적은 기대된다며 투자의견 「매수」와 목표주가 9만원을 유지했다. 이노션의 전일 종가는 7만900원이다.

NH투자증권의 이화정 애널리스트는 "이노션은 지난 11월 27일 호주 디지털 광고 대행업체 웰콤(Wellcom) 지분 85%를 1804억원에 인수 완료해 올해 초 연결 편입이 예상된다"며 "이를 통해 비유기적 증익 효과, 다소 부족했던 디지털 광고 역량의 확보, 논캡티브 비중이 30%까지 높아질 수 있을 것"이라고 판단했다.

이어 "웰콤 인수 후에도 동사 순현금은 5000억원 수준으로, 향후 추가적인 M&A(인수합병)를 통한 성장 가능성이 풍부하다"며 "향후 M&A는 D&G의 경우처럼 캡티브 물량 내재화, 웰콤의 경우처럼 디지털 및 논캡티브 업사이드를 가져올 수 있는 방향으로 진행될 것으로 보인다"고 설명했다.

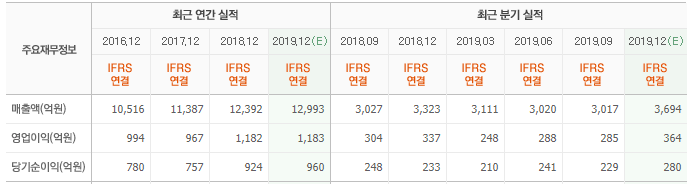

그는 "이노션 4분기 연결기준 매출 3485억원(YoY +4.9%), 영업이익 332억원(YoY -1.7%)일 것"이라며 "기대하던 4분기 신차(K5, GV80) 중 GV80의 출시 지연으로 관련 실적 또한 1분기로 지연될 것”이라고 분석했다.

또 “11월 말 웰콤 인수가 마무리되며, 관련 비용이 3분기(15억원) 이상으로 반영될 것이기 때문"이라고 덧붙였다.

이노션은 광고업(광고대행, 광고물 제작, 뉴미디어/디지털 마케팅, 프로모션, 옥외광고 등)을 영위하는 현대자동차 그룹의 주력 광고계열사이다.

이노션 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

214320: 이노션

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>