Update2026.05.31 일

[버핏연구소=강유진 기자] 흥국증권은 6일 쇼박스(086980)에 대해 올해 화려한 영화 라인업을 선보인다며 투자의견 「매수」를 유지했고 목표주가 4500원에서 5500원으로 상향했다. 이날 오전 10시 24분 현재의 주가는 3945원이다.

흥국증권의 조태나 애널리스트는 “올해 쇼박스의 영화 라인업은 총 8편으로, 2016년 이후 최대규모”라며 “1월 개봉 예정인 <남산의 부장들>과 여름 텐트폴(유명 감독과 배우에 거대 자본을 투입해 제작한 영화) <비상선언>은 멀티캐스팅 및 해외 로케이션으로 200억 이상의 예산을 들인 메가 텐트폴”이라고 설명했다.

이어 “지난해 <마약왕>이 글로벌 OTT(온라인동영상서비스)향으로 30억 이상에 판매 됐기 때문에, 두 영화의 OTT발(發) 수혜 역시 기대할 수 있을 것”이라며 “극장에만 의지하던 때와는 다르게 확실히 부담이 줄었다”고 덧붙였다.

그는 “올해부터 드라마 제작을 시작하는 쇼박스의 첫 작품은 동명의 웹툰 <이태원 클라쓰>로 1월 31일부터 방영예정(JTBC)”이라며 “드라마 제작은 영화보다 레버리지(위험평가액)가 낮지만 안정성이 높다는 장점을 가지고 있다”고 말했다.

또 “보유 중인 웹툰 IP(지적재산권)로 중국향 SF 블록버스터, 국내 탑클래스 감독과 북미 프로젝트를 준비하고 있다”며 “글로벌 투자배급사로서 본격적인 행보를 시작할 것”이라고 전망했다.

쇼박스는 영화 제작, 영화 투자, 영화 배급업을 영위하고 있다.

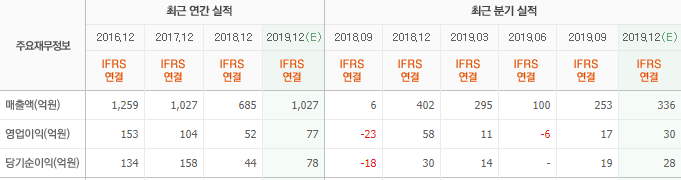

쇼박스 최근 연간 실적. [사진=네이버 증권]

kaka725@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>