Update2026.05.31 일

[버핏연구소=신현숙 기자] NH투자증권은 10일 한미약품(128940)에 대해 4분기 영업이익이 추정치 대비 23.6% 상회하는 실적을 기록했다며 투자의견 「매수」와 목표주가 34만원을 유지했다. 한미약품의 전일 종가는 29만6500원이다.

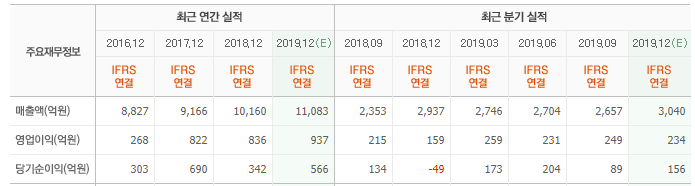

NH투자증권의 구완성 애널리스트는 "한미약품은 4분기 연결 매출액 3029억원(YoY +3.1%), 영업이익 299억원(YoY +88.2%, 영업이익률 9.9%)을 시현했다"며 "기술료 수익은 49억원으로 전년 동기 대비 약 100억원 감소했음에도 불구하고 이익이 성장했다"고 설명했다.

이어 "로수젯(고지혈) 232억원(YoY +44.1%), 에소메졸(역류성식도염) 106억원(YoY +47.2%) 등 주요 개량신약 품목의 매출 성장으로 인한 믹스(MIX) 개선 효과 때문"이라며 ”연결기준 연구개발비는 554억원(매출액 대비 18.3%)이며 연결 자회사 이익 기여 증가로 전분기 대비 영업이익률은 0.5%p 개선됐다”고 덧붙였다.

한편 "북경한미 개별 매출액 678억원(YoY +24.2%), 영업이익 115억원(YoY +39.7%)을 시현했다”며 “매창안(정장제), 리똥(변비약)의 기본약물 리스트 등재 효과로 실적 고성장 지속 및 저마진 품목 정리로 실적이 개선됐다"고 분석했다.

다만 "폐렴 사태 여파로 1분기 영업 타격은 불가피할 것"이라고 예상했다.

그는 "한미정밀화학 매출액 293억원(YoY +22.2%), 영업이익 24억원(YoY +59.8%)을 기록했다”며 "일본향 세파계 항생제원료 수요 증가로 실적이 고성장했다"고 평가했다.

한미약품은 의약품 제조 및 판매를 영위하고 있다.

한미약품 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

128940: 한미약품

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>