Update2026.05.31 일

[버핏연구소=김재형 기자] 현대차증권은 27일 파라다이스(034230)에 대해 코로나 바이러스로 2월달 실적부터 영향이 있겠지만 예상보다 카지노 부문 타격이 적다며 투자의견 「매수」와 목표주가 2만8000원을 유지했다. 파라다이스의 전일 종가는 1만7300원이다.

현대차증권의 유성만 애널리스트는 실적에 대하여 “4분기 매출액은 2695억원(YoY +24.2%), 영업이익은 125억원(YoY 흑자전환)로 시장 기대치를 하회했다”며 “일회성 비용과 회계적인 조정을 감안하면 기대치 충족한다”고 밝혔다.

이어 “전체 홀드율(카지노에서 고객이 게임을 하기 위하여 칩을 구매한 총액에 대한, 게임의 결과로 카지노 측에서 거둔 금액의 비율)이 13.1%를 기록(영종도 P-City의 15%, 제주점 21.6%를 기록)했고 영종도 P-City의 카지노 매출이 전년동기대비 48.4% 성장했다”며 “리조트 호텔도 카지노 VIP 증가 및 국내 호캉스 문화 확대로 매출이 전년동기대비 46%성장했고 18년 8월 오픈한 ‘아트 파라디소(부띠크 호텔)’의 성장세도 지속됐다”고 덧붙였다.

또 “Fun-City의 매출도 스파와 테마파크 및 프라자 방문객 증가로 전년동기대비 122% 성장했다”고 설명했다.

그는 “워커힐 카지노 희망퇴직으로 이번 분기 약 50억원의 일회성 비용이 반영됐으나 앞으로 매년 약 25억원의 인건비 절감효과가 기대된다”며 “4분기는 광고비가 전년동기대비 약 52% 감소했고 올해도 지난해 대비 약 30%의 광고비가 감소할 것으로 전망된다”고 내다봤다.

한편 “코로나 바이러스로 2월부터 비카지노(호텔, 스파)의 고객 감소가 나타나고 있지만 주력 부문인 카지노 부문에서는 예상보다 타격이 덜한 것으로 파악됐다”고 언급했다.

파라다이스는 관광진흥업에 따라 설립된 외국인전용 카지노다.

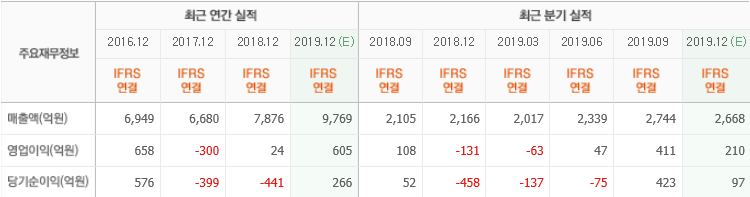

파라다이스 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>