Update2026.05.22 금

[버핏연구소=신현숙 기자] 케이엠더블유(032500)에 대한 증권사 보고서가 조회수 1위를 기록했다.

4일 금융정보업체 와이즈리포트에 따르면 최근 1주일 동안 발간된 보고서 가운데 한국투자증권의 조철희 애널리스트가 지난 2일 케이엠더블유에 대해 분석한 보고서가 조회수 284건을 기록하며 조회수가 가장 높았다.

케이엠더블유이 조회수 1위를 기록한 가운데 세경하이테크(148150)(218건), 쿠쿠홈시스(284740)(207건), 지누스(013890)(206건), 알에프텍(061040)(197건) 등의 순이었다.

2일 한국투자증권의 조철희 애널리스트는 "최근 언론에 보도된 노키아(NOKIA)의 경영난(자산매각∙합병 관련) 뉴스는 큰 우려 사항은 아니다"라며 "NOKIA가 초반 5G 시장점유율 선점에서 고전하고 있는 것은 사실이나 현재 적극적인 R&D(연구개발)로 부족한 기술을 만회하고 있고, 실적도 5G 도입으로 흑자전환에 성공했다"고 평가했다.

이어 "전략적 차원에서 다양한 방안을 검토 중일 뿐 심각한 위기에 봉착한 상황은 아니다"라며 "지난해 케이엠더블유의 높은 NOKIA 매출 의존도(약 70%)는 기진입한 내수 시장 때문인데, 수출 추진은 다수의 SI업체들과 진행 중이어서 올해부터는 매출처 다변화가 이뤄지며 NOKIA 의존도는 빠르게 낮아질 것"이라고 전망했다.

한편 "날씨가 좋은 시기(2~4분기 초)에 기지국 관련 매출액이 많이 이뤄진다"며 "지난해 한국의 5G 투자 싸이클에서도 케이엠더블유의 매출액은 3분기에 집중(비중 38.7%)됐다"고 설명했다.

그는 "올해도 중국, 일본, 미국, 인도, 유럽 등 다수의 국가에서 4G∙5G 장비를 새로 투자하는 만큼 관련 발주는 2~3분기에 집중될 것"이라며 "지난해 4분기 일시 중지됐었던 국내향 통신장비 납품이 1분기에 재개된 현 시점에서는 매출액 증가를 주도할 해외수주에 집중할 시기"라고 분석했다.

케이엠더블유는 무선통신 기지국에 장착되는 각종 장비 및 부품류를 생산, 판매하는 무선안테나(RF)사업을 영위하고 있다.

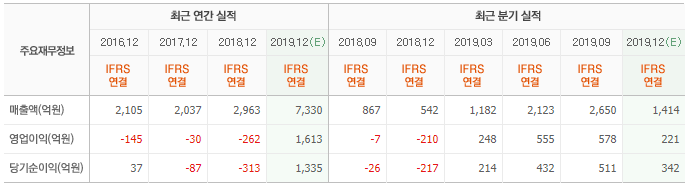

케이엠더블유 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

032500: 케이엠더블유, 148150: 세경하이테크, 284740: 쿠쿠홈시스, 013890: 지누스, 061040: 알에프텍, 230240: 에치에프알, 102710: 이엔에프테크놀로지, 214450: 파마리서치프로덕트, 096530: 씨젠, 013890: 지누스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>