Update2026.05.31 일

[더밸류뉴스= 김재형 기자] 한국 주식 시장의 빅10 소프트웨어 기업 가운데 2월 26일 기준 자기자본이익율 1위는 웹케시(대표이사 강원주)로 조사됐다.

웹케시 강원주 대표이사. [사진=웹케시 제공]

더밸류뉴스가 한국 주식 시장의 빅10 소프트웨어 기업의 지난해 실적을 종합분석한 결과 웹케시의 2월 26일 기준 자기자본이익률은 28.29%이다.

![빅 10 소프트웨어주 자기자본이익률. [이미지=버핏연구소]](/data/cheditor4/2003/24f376066c0aa55abae3f4020e5420bbf435db4a.png)

빅10 소프트웨어주 자기자본이익률 순위. [자료=더밸류뉴스]

이어 더존비즈온(23.36%), 누리텔레콤(21.34%), 라온시큐어(21.09%) 이글루시큐리티(19.09%) 등의 순이다.

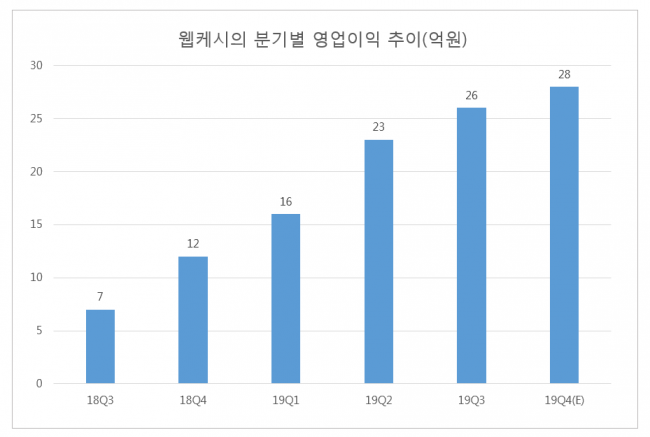

웹케시의 분기별 영업이익 추이. [이미지=더밸류뉴스]

1위를 기록한 웹케시는 B2B 핀테크 서비스 및 비즈니스 소프트 소프트웨어를 주력사업으로 영위한다.

◆웹케시, 계열사의 힘과 영향력을 확인

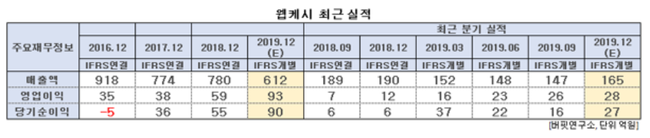

웹케시의 지난해 실적은 기별기준 매출액, 영업이익, 당기순이익은 각각 612억원, 93억원, 90억원으로 전년비 매출액은 21.54% 감소했고 영업이익, 당기순이익은 각각 57.63%, 63.64% 증가할 것으로 전망된다.

웹케시 최근 실적. [이미지=더밸류뉴스]

2019년 연간 잠정실적은 매출액 612억원, 영업이익은 93억원으로 전년대비 매출액은 21.54% 감소했으나, 영업이익은 57.63% 증가했다. 매출액이 감소했는데도 불구하고 영업이익이 증가하게 된 이유는 수익성이 낮은 SI사업의 중단으로 인해 매출액이 감소했지만, 수익성이 높은 제품의 매출이 증가하면서 수익성이 개선되었기 때문이다.

웹케시의 중소기업용 경리프로그램 경리나라. [사진=경리나라]

올해 전면실시에 들어간 오픈뱅킹서비스는 웹케시의 NH 금융 API 플랫폼서비스 수요로 이어질 것으로 예상된다. 2015년 구축 후 2016년 거래건수가 17만건이며 이후 증가세가 저조했으나, 본격서비스를 앞두고 지난해 상반기에만 1530만건으로 급증했다.

또 국내 유일 B2B 핀테크 플랫폼을 기반으로 안정적 성장이 전망된다. 국내 모든 금융기관과 실시간 연결 및 글로벌 33개국 407개 금융기관과 실시간 연결을 통해 신속하고 안정적인 금융 서비스를 제공한다.

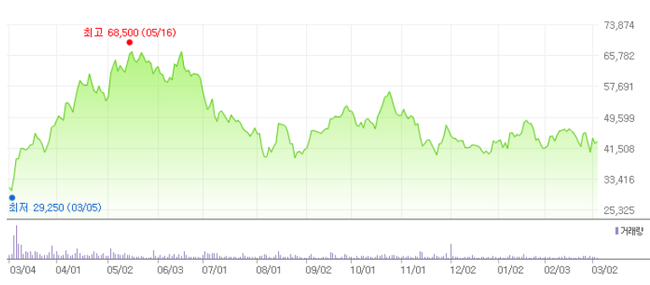

웹케시의 최근 1년간 주가 추이. [사진=네이버 증권]

웹케시의 지난해 기준 ROE(자기자본이익률)는 28.29%이다. 4일 기준 PER(주가수익비율)은 33.86배, PBR(주가순자산배수)는 5.48배이며 동일업종 평균 PER은 567.47배이다.

◆강원주 신임 대표, ‘전자금융’ 역량으로 끊임없는 도전

강원주 대표이사가 사업을 시작한 편의점 ATM에서부터 금융 SI(System Integrate)사업, 기업 내 자금관리 사업까지 모두 금융(Finance)과 기술(Technology)이 결합된 핀테크(FinTech) 사업이다. 그는 금융서비스를 보다 편리하게 이용하기 위한 IT기술 개발에 지금까지 힘써왔다.

강 대표가 도전한 금융 SI는 웹케시가 본격적으로 도약한 계기가 된 사업이다. 2000년대 초반 인터넷 보급이 폭발적으로 이루어지면서 은행에서도 웹서비스 구축에 나섰다. 웹케시는 인터넷뱅킹시스템이나 그룹웨어 같은 은행의 소프트웨어 인프라를 제공하면서 성장했다.

금융SI의 수익성이 떨어져 사업이 지속되기 어렵다고 판단해 2017년에는 금융SI를 포기하고 기업 내 자금관리(CMS)사업으로 전환했다.

웹케시가 이처럼 사업 분야를 전환할 수 있었던 것은 웹케시가 ‘전자금융’ 분야의 한 우물을 꾸준히 파왔기 때문이다. 강 대표는 “소프트웨어 하나로 기업의 모든 금융서비스를 연결하는 회사가 될 것”이라는 포부를 밝힌 바 있다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>