Update2026.05.31 일

[버핏연구소=김재형 기자] 케이프투자증권은 7일 아모레G(002790)에 대해 중장기 성장 동력을 확보하는 중이나, 코로나19 사태에 따라 현재는 기대감이 약화된 상황이라며 투자의견 「매수」로 상향했고 목표주가는 6만5000원으로 하향했다. 이날 오전 9시 12분 현재 아모레G의 주가는 5만4800원이다.

케이프투자증권의 김혜미 애널리스트는 실적에 대하여 “올해 1분기 연결 매출 1조2900억원(YoY -21.4%), 영업이익 890억원(YoY -56.6%)전망하며 화장품 매출과 영업이익은 전년동기대비 각각 21.4%, 55.8% 감소할 것으로 전망한다”며 “에스트라와 아모스프로페셔널의 매출을 제외하고 이니스프리, 에뛰드 등 원브랜드 화장품 관련 자회사 매출과 영업이익은 대폭 역성장 할 것”이라고 예상했다.

이어 “비화장품 매출은 전년동기대비 6.4% 감소하고 영업손실 -19억원으로 적자전환 할 것”이라며 “주요 자회사별로 아모레퍼시픽 매출과 영업이익은 전년동기대비 각각 22%, 57.1% 감소하고, 이니스프리도 각각 22.9%, 44.8% 감소할 것”이라고 추정했다.

그는 “언론보도에 따르면 코로나19 사태로 인한 가맹점 지원 대책으로 로드샵 브랜드를 대상으로 특별환입을 실시했다”며 “구체적인 브랜드별 규모는 실적 발표 이후 파악 가능할 것이나 이니스프리와 에뛰드의 경우 매출 감소로 인한 고정비 부담 증가 외에도 이러한 조치에 따라 수익성 악화가 불가피하다”고 전망했다.

또 “이니스프리와 에뛰드는 전문점 외에 트래픽 감소에 따른 면세점 채널 역성장이 매출 부진에 기여할 전망”이며 “에스쁘아와 에스트라는 H&B스토어 등 멀티샵 중심의 입점 확대를 감안해 상대적으로 제한적인 실적 영향을 예상한다”고 설명했다.

아모레G는 아모레퍼시픽과 화장품 판매사업을 영위하는 이니스프리, 에뛰드 등을 연결대상으로 하는 지주회사다.

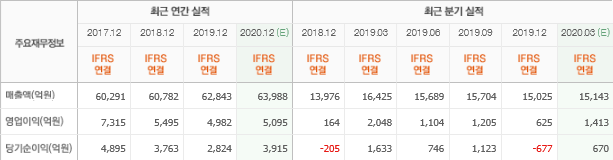

아모레G 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>