Update2026.05.31 일

[버핏연구소=김재형 기자] 유진투자증권은 16일 현대글로비스(086280)에 대해 코로나19 타격으로 실적이 악화할 것이라며 투자의견 「매수」를 유지했고 목표주가 20만원에서 15만원으로 하향했다. 이날 오전 9시 7분 현재 현대글로비스의 주가는 10만1000원이다.

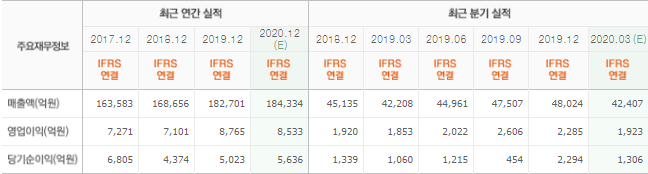

유진투자증권의 방민진 애널리스트는 실적에 대하여 “올해 1분기 연결 매출은 4033억원(YoY -4.5%, QoQ -16.0%), 영업이익 1758억원(YoY -5.1%, QoQ -23.1%)으로 기존 전망치(2160억원)을 크게 하회할 것”이라고 밝혔다.

그는 “코로나19 타격이 전 사업부문에 반영될 것으로, 현대기아차 공장 가동 중단이 북미, 유럽 등으로 확산되면서 CKD(반조립제품) 및 해외물류에 직접적 타격이 예상된다”며 “여기에 드라이벌크 시황 악화로 벌크선 부문 손실이 재차 확대될 전망이고 비철금속 가격 급락으로 기타 유통 부문도 역성장할 것”이라고 분석했다.

이어 “이와 같은 영업환경은 2분기에도 이어질 전망”이라며 “3월 이후 완성차 내수 및 수출 판매 타격이 본격화되면서 국내물류 및 완성차해상운송(PCC) 부문 역시 영향이 불가피할 것”이라며 “우호적인 원/달러 환율에도 마진율 하락을 방어하기에는 역부족일 것”이라고 덧붙였다.

현대글로비스는 종합물류업과 유통판매업, 해운업을 영위하고 있다.

현대글로비스 최근실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>