Update2026.05.31 일

[버핏연구소=신현숙 기자] 신한금융투자은 21일 스카이라이프(053210)에 대해 400만명을 상회하는 전체 방송 가입자, 스카이라이프TV의 콘텐츠 경쟁력 강화 등으로 실적 증가가 기대된다며 투자의견 「매수」와 목표주가 1만1000원을 유지했다. 스카이라이프의 전일 종가는 7230원이다.

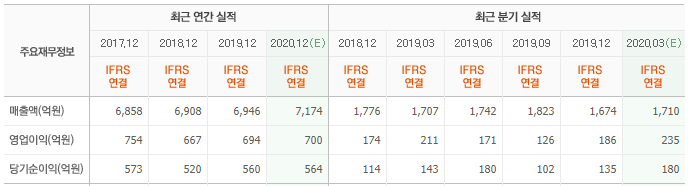

신한금융투자의 홍세종 애널리스트는 "1분기 별도 매출액은 1644억원(YoY +1.1%), 영업이익은 220억원(YoY +10.6%)일 것"이라며 "시장 기대를 상회하는 호실적이 기대된다"고 설명했다.

이어 "가입자 감소세는 3월에 급격히 둔화됐다"며 "1분기에 3만4986명을 기록한 순감 규모는 2분기에 1만5790명까지 완화될 것"이라고 전망했다.

그는 "수익성은 지속적인 개선세지만 코로나19 여파로 영업이 상대적으로 어려웠다"며 "SAC(가입자 유치비용)은 오히려 감소했음에도 영업이익률은 13.4%(YoY +1.2%p)까지 개선될 것"이라고 예상했다.

한편 "올해 별도 매출액은 6765억원(YoY +2.8%), 영업이익은 719억원(YoY +10.6%)으로 수익성 위주의 경영 기조와 가입자 감소세 둔화를 감안하면 충분히 달성 가능한 실적"이라며 "콘텐츠 경쟁력 강화와 적극적인 가입자 방어와 함께 3000억원에 달하는 순현금을 활용한 M&A(인수합병)도 기대할 수 있다"고 분석했다.

또 "415만명의 방송 가입자에 가장 보수적으로 15만원의 가치만 부여해도 6200억원의 기업가치가 인정된다"며 "여기에 순현금을 더하면 시가총액 1조원 내외도 크게 이상하지 않은 사업자"라고 평가했다.

스카이라이프는 위성방송서비스를 영위하고 있다.

스카이라이프 최근 실적. [사진=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

053210: 스카이라이프

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>