Update2026.05.22 금

[버핏연구소=김재형 기자] 하나금융투자는 14일 삼성SDI(006400)에 대해 견조한 실적 성장세를 이어갈 것이라며 투자의견 「매수」와 목표주가 39만원을 유지했다. 이날 오전 9시 17분 현재 삼성SDI의 주가는 31만원이다.

하나금융투자의 김현수 애널리스트는 “연쇄적인 양극재 공급 계약 체결은 1회 충전 시 주행거리 500km 이상 달성 가능한 5세대 180Ah 기준으로 전지 표준화 작업에 돌입한다는 것을 의마한다”며 “내년 본격적인 5세대 전지 시장 개화로 인해 배터리 생산 물량 증가 및 원가 하락 속도가 가팔라지며 전기차 시장 성장을 견인할 전망”이라고 밝혔다.

이어 “배터리 가격 하락에 따른 전기차 시장 성장이 배터리 수요 증가로 이어지는 선순환 구조로 수혜 규모가 확대될 것”이라며 “하나금융투자는 글로벌 전기차 시장 2025년 860만대(시장침투율 9%, 연평균성장률 +25%)를 전망한다”고 덧붙였다.

또 “올해 코로나 바이러스 및 일부 지역 보조금 축소로 시장 정체가 불가피하지만 전기차의 차별적 성장 동인이 부각되며 내년부터 성장동력이 회복될 것”이라고 내다봤다.

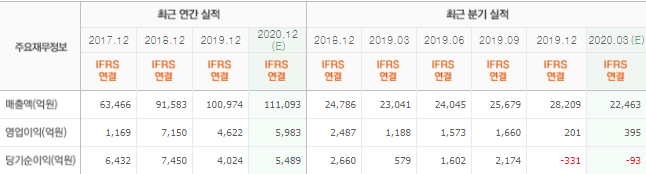

그는 올해 실적에 대하여 “매출 10조7000억원(YoY +6%), 영업이익 6023억원(YoY +30%)으로 견조한 실적 성장세를 이어갈 것”이라며 “EV 배터리 매출은 전년 동기 대비 40% 이상 증가하며 하반기부터 본격적인 흑자 구조에 진입하며 실적 성장을 견인할 것”이라고 예측했다.

삼성SDI는 에너지솔루션과 전자재료업을 주요 사업으로 영위하고 있다.

삼성SDI 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>