Update2026.05.22 금

[버핏연구소=김재형 기자] 이베스트투자증권은 18일 풀무원(017810)에 대해 작년까지 적자였던 해외에서 흑자전환 조짐이 보인다며 투자의견 「매수」를 유지했고 목표주가 1만5000원에서 1만7000원으로 상향했다. 이날 오전 9시 37분 현재 풀무원의 주가는 1만4700원이다.

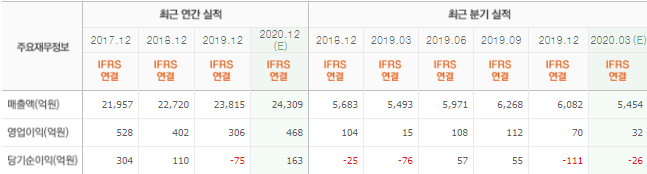

이베스트투자증권의 심지현 애널리스트는 1분기 실적에 대하여 “연결기준 매출액 5626억원(YoY +2.4%), 영업이익 45억원(YoY +202%)을 기록해 추정치 대비 매출은 소폭 하향, 영업이익은 큰 폭 상회하는 실적을 냈다”며 “사업부별 매출(외부수익 기준)로는 국내식품 3128억원(YoY +11%), 급식 및 외식 1532억원(YoY -19%), 물류 114억원(YoY +29%), 해외 식품 997억원(YoY +19%) 등 기존 예상대로 코로나19로 인한 국내외 내식수요 확대로 식품 부문 매출이 크게 상승했다”고 밝혔다.

이어 “반대로 공항, 학교급식 등의 영업중단 악영향으로 급식 및 외식 사업부는 매출이 크게 하락하는 모습을 보였다”며 “특히 국내 식품 OPM(영업이익률) -2.6%로 전년 동기 대비 5.2%p 증가했으며, 이는 미국 내 두부공장 이익률 개선 및 워터팩 두부 가격 상승분 반영 시작과 중국 2월 흑자전환한 점이 크게 영향을 미쳤다”고 덧붙였다.

그는 “해외법인 판매 호조는 1분기보다 2분기에 본격 반영될 것으로 예상한다”며 “미국 지역은 두부나 아시아누들 등 품목의 판매량 증가분은 3월부터 증가하기 시작했으며, 기존 비건 대상으로 잡혔던 두부 매출이 코로나19 계기로 일반 미국 소비자들에게서도 두부 및 PBP(식물성 기반 식품)의 관심도가 올라가고 있다”고 분석했다.

또 “중국은 1분기에 결품이 생길 정도로 증가했던 파스타 수요 증가가 2분기에도 유지될 것으로 예상하며, 일본은 작년까지 물류 관련 적자규모 폭을 늘려왔으나 올해는 구조조정 및 SKU(운영상품수)를 줄여 적자 규모가 작년과 비슷할 것”이라며 “전체적으로 국내외 식품 사업부 호조가 2분기에도 이어질 것으로 예상하며, 2분기 국내 식품 매출 성장률(외부수익 기준) 전년동기대비 12.5%, 해외 식품 21.5%로 추정한다”고 설명했다.

풀무원은 식품제조업을 주요 사업으로 영위하고 있다.

풀무원 최근 실적. [사진=네이버 증권]

jaehyung1204@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>